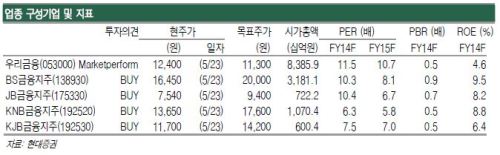

[뉴스핌=이영기 기자] 우리금융보다는 분할된 KNB와 KJB가 추가상승 여력이 있어 더 유망한 것으로 분석된다.

26일 구경회 현대증권 애널리스트는 "우리금융과 KNB금융 및 KJB금융의 인적분할이 완료되고 KRX 상장도 마무리됐다"면서 이같이 말했다.

우선 KNB금융은 8%대 후반의 ROE가 예상되는 기업으로 상장 시초가가 워낙 낮게 형성되면서 주가가 크게 오르기는 했다.

하지만 구 애널리스트는 KNB금융에 대해 추가 상승 여력이 남아있다고 보아 '매수(BUY)'의견을 제시했다.

KJB금융(192530)도 6%대 중후반의 ROE가 예상되는 이유로 마찬가지로 ‘매수(BUY)’ 의견을 내놨다.

이는 두 기업이 안고 있는 중복상장 디스카운트 문제도 반영한 결과다.

더불어 구 애널리스트는 두 기업을 인수하는 BS금융과 JB금융에 대해서도 모두 ‘매수(BUY)’ 의견을 제시했다.

그는 "대형 시중은행(지주회사)들은 낮은 외형성장률과 강한 자본규제로 인해 레버리지가 낮아지고 있다는 점에서 문제인데 BS금융과 JB금융은 M&A로 인해 레버리지를 확대할 기회가 생겨 성장모멘텀을 얻은 것"이라고 말했다.

반면 애널리스트는 우리금융에 대해 ‘중립(Marketperform)’ 의견을 내놨다.

우리금융은 재상장되면서 주식수가 감소(8.06억주->6.76억주)하긴 했지만, 경남은행과 광주은행이 떨어져 나갔기 때문에 이익이 크게 늘기는 어렵기 때문이다.

그는 "우리금융은 향후 민간에 매각될 예정"이라며 "현재로서는 이 M&A가 어떤 방향으로 흘러갈지 예측하기 힘들기 때문에 기업가치에 반영하기는 어렵다"고 설명했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)