[뉴스핌=조윤선 기자] '중국판 트위터' 시나웨이보(新浪微博)'가 17일(현지시간) 미국 나스닥에 상장. 중국 SNS(소셜네트워크서비스) 사상 최초 미국 증시 상장 사례가 됐다. 이는 시나닷컴이 2009년 웨이보 사업을 출범한지 5년만에 이뤄낸 쾌거로 국내외 관련 업계의 관심이 집중되고 있다.

시나웨이보의 나스닥 종목명칭은 'WB'로 발행가는 17달러, 증시 상장 자금모집 규모는 최대 3억2844만 달러(약 3400억원)에 달할 전망이다. 시나웨이보는 나스닥 상장 첫날인 17일 주가가 19%이상 급등하며 미국 증시에 성공적으로 안착했다. 현재 시나웨이보의 주가는 20.24달러선에서 오르내리고 있다.

◇中 SNS 선두주자, 미국 입성으로 시장 주도적 입지 '공고'

지난 2009년 시나닷컴이 웨이보 테스트판을 내놓자마자 중국 인터넷 업계에서는 거센 '웨이보 열풍'이 불었다.

당시 웨이보가 선풍적인 인기를 끌면서 인터넷 업체 10여곳이 유사 상품을 출시했으나, 지난 4년간의 치열한 경쟁끝에 시나웨이보가 급성장하면서, 이용자 수 확보와 매출액 측면에서 기타 경쟁업체를 압도하는 중국 SNS 선두기업으로 부상했다.

2014년 3월 기준 웨이보의 월간 이용자 수는 1억4380만명, 일일 이용자 수는 6660만명에 달하는 것으로 집계, 명실상부한 중국 '국민 SNS'임이 입증됐다.

웨이보는 8만개가 넘는 정부기관과 정부 인사들의 가입자 계정을 비롯해 40여만개의 기업 가입자 계정을 보유, 정부와 기업 인사를 비롯해 유명 연예인과 일반 네티즌을 잇는 '소통의 장'으로서의 역할을 톡톡히 하고 있다.

웨이보는 8만개가 넘는 정부기관과 정부 인사들의 가입자 계정을 비롯해 40여만개의 기업 가입자 계정을 보유, 정부와 기업 인사를 비롯해 유명 연예인과 일반 네티즌을 잇는 '소통의 장'으로서의 역할을 톡톡히 하고 있다.

업계에서는 '소통의 장'인 웨이보가 사회정보공유 및 여론형성 플랫폼으로서의 독특한 기능을 수행하면서 향후 성장성이 매우 밝다고 보고 있다.

일례로 얼마전 발생한 말레이시아 항공기 추락 사건도 최초로 웨이보를 통해 관련 소식과 정보가 확산된 것으로 전해진다. 사고 발생 후 20여일간 관련 게시물 클릭수는 무려 18억건이 넘는 것으로 나타났다고 중국 매체는 전했다.

전문가들은 "시나웨이보의 성공적인 나스닥 상장이 웨이보만의 독특한 가치를 증명할 뿐만 아니라, SNS분야에서의 주도적 입지를 더욱 공고히 다지는 계기가 될 것"이라고 평가했다.

시나웨이보의 영업 실적도 우수하다. 2013년 웨이보는 영업 이익 300만 달러(약 31억원)를 달성해 중국 SNS가운데 최초로 수익을 낸 업체가 됐다. 올 1분기 시나웨이보의 영업수입(매출액)은 6750만 달러(약 700억원)로 전년 동기대비 무려 160.6%가 늘어났다.

2009년 8월 14일 설립된 시나웨이보는 중국 대표 인터넷 회사 시나닷컴(新浪網 SINA.com)의 자회사다. 시나닷컴은 써우후(搜狐), 왕이(網易), 텐센트와 함께 '중국 4대 포털사이트'로 불린다.

1998년 12월 창립한 시나닷컴은 중국, 대만, 홍콩 등 중화권과 해외 화교를 중심으로 인터넷 관련 각종 서비스를 제공하고 있다. 2012년 11월 기준, 시나닷컴 회원수는 4억명을 돌파했다.

시나닷컴(NASDAQ: SINA)도 지난 2000년 미국 나스닥에 상장했다. 시나웨이보의 미국 증시 상장으로 최대 주주인 시나닷컴의 주가도 6%이상 뛰면서 현재(2014년 4월 17일 기준) 주가가 56.55달러선에서 오르내리고 있다. 시가총액은 37억7800만 달러(약 4조원)에 이른다.

시나웨이보의 나스닥 상장으로 현재 미국 상장 추진 중인 알리바바의 기업공개(IPO) 절차도 속도를 낼 전망이라고 포브스 등 외신들은 전했다.

알리바바는 2013년 4월 시나웨이보에 5억858만 달러를 투자, 2대 주주로 올라섰다. 올해 들어서 알리바바는 시나웨이보가 IPO 신청서를 제출하기 직전에 웨이보 보유 지분을 기존 18%에서 30%로 끌어올린 것으로 전해진다.

알리바바의 웨이보 지분 보유 확대로 최대 주주인 시나닷컴의 웨이보 지분률은 70%에서 50%로 줄었다.

하지만 알리바바는 시나웨이보가 막대한 이윤을 창출할 수 있도록 도와 준 든든한 조력자다.

알리바바는 작년 시나웨이보 지분 인수 시, 향후 3년내 시나웨이보에 3억8000만 달러에 달하는 마케팅 및 전자상거래 수입을 가져오겠다고 공언한 바 있다.

알리바바의 공언대로 시나웨이보의 IPO 투자설명서에 따르면 웨이보의 2013년 광고 및 마케팅 수입 1억4800만 달러 중 알리바바가 기여한 수입은 3분의 1에 해당하는 4915만 달러로 나타났다.

시나웨이보도 방대한 이용자와 모바일 관련 서비스를 바탕으로 알리바바에게 지원군 역할을 하고 있으며, 두 업체는 모바일 쇼핑몰인 '웨이보타오바오(微博淘寶)판'을 출시하는 등 양사가 협력을 통해 경쟁사 텐센트(騰訊)를 견제하고 있다.

업계에서는 시나웨이보의 나스닥 상장을 계기로 알리바바, 징둥상청(京東商城) 등 미국 자본시장에 입성하는 중국 인터넷·과학기술주들이 줄을 이을 것이란 기대감을 표출했다.

그 중에서 시나웨이보의 2대 주주인 알리바바가 조만간 미국증권거래소에 IPO투자설명서를 제출할 것이라는 소식이 전해지는 등 미국 상장 임박 소식에 증시 투자자들의 기대감도 고조되고 있다.

이를 반영하듯 블룸버그 통신은 전문가의 분석을 인용, 현재 알리바바의 기업 가치가 1680억 달러로 2014년 2월 1530억 달러에 비해 10%가까이 상승했다고 전했다.

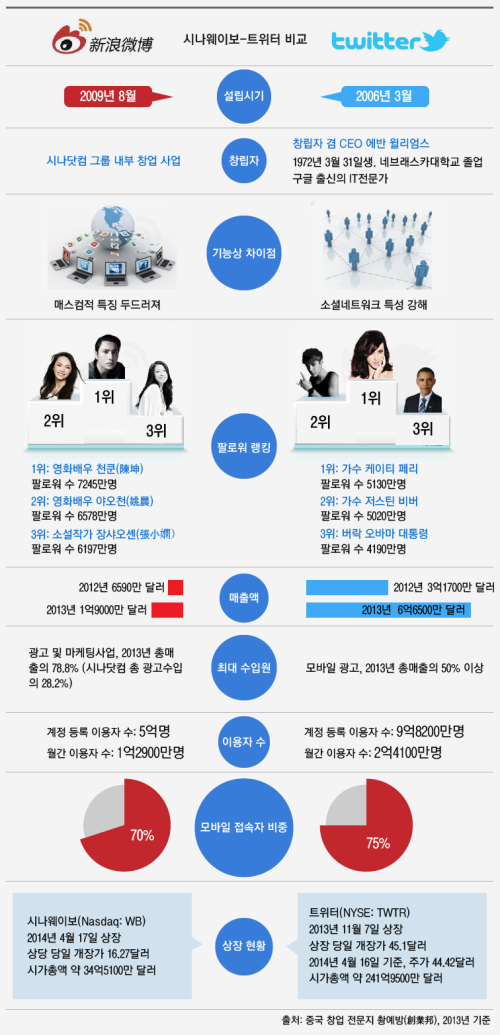

◇시나웨이보 VS 트위터

한편 2013년 11월 미국 SNS 업체인 트위터가 미국 증시에 상장한데 이어, '중국판 트위터'로 불리는 시나웨이보가 올해 미국 나스닥 입성에 성공하면서 중국 언론은 두 업체를 비교분석하는 기사를 쏟아내고 있다.

시나웨이보는 2009년 8월 창립, 지난 2006년 3월에 창립한 트위터보다 늦게 SNS시장에 뛰어들었다.

시나웨이보는 모회사인 중국 인터넷포털기업 시나닷컴 그룹 내부의 창업 사업인데 반해, 트위터는 구글 출신의 IT전문가 에반 윌리엄스가 창립한 회사다.

시나웨이보와 트위터 모두 SNS로 분류되지만, 기능적인 측면에서 시나웨이보가 사회정보를 공유하고 여론을 형성하는 매스컴적 특징이 더욱 두드러지는 반면, 트위터는 소셜네트워크 특징이 더욱 강하다.

매출액을 비교하면 아직까지는 트위터가 크게 앞서고 있다. 2013년 기준 시나웨이보의 매출액(영업 수입)은 1억9000만 달러, 트위터는 무려 6억6500만 달러에 달한다.

두 업체의 최대 수입원을 비교해 보면 시나웨이보는 광고 및 마케팅 사업이 차지하는 비중이 2013년 매출의 78.8%를 차지했다. 이에 반해 트위터의 주요 수입원은 모바일 광고로 2013년 전체 매출의 50%이상을 차지한다.

이를 반영하듯 모바일을 통한 SNS접속 비중 측면에서 트위터가 75%로 시나웨이보(70%)보다 다소 앞섰다.

현재 시나웨이보의 계정 등록 이용자 수는 5억명, 트위터는 9억8200만명에 달하는 것으로 전해진다.

17일 나스닥에 상장된 시나웨이보의 시가총액은 약 34억5100만 달러(약 3조6300억원)을 기록했다. 앞서 2013년 11월 7일 뉴욕증권거래소에 상장한 트위터 시가총액은 16일 기준 241억9500만 달러(약 25조원)이다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)