정부, 근로자·서민 구입대출 생애최초 수준 완화

[뉴스핌=이동훈 기자] 정부가 주택 매매수요 진작을 위해 근로자·서민 주택구입자금의 대출금리를 낮추고 자격요건을 낮춘다.

생애최초 내집마련자 뿐 아니라 서민으로 주택구입을 장려하기 위해서다.

29일 국토교통부에 따르면 정부는 올 하반기에 근로자·서민 주택구입자금의 대출금리를 인하하고 대출 자격요건도 완화하는 방안을 검토하고 있다. 또 대출가능 재원도 1조원 이상 증액한다는 방침이다.

국토부 관계자는 "지난 24일 4.1대책 세부실행방안에서 밝힌 정책 주택구입자금 대출 확대를 위해 근로자·서민 주택자금대출의 금리 인하와 자격요건 완화를 준비하고 있다"며 "그동안 사장화 되다시피한 근로자·서민 주택자금대출을 정책 대출의 중심으로 끌어올릴 것"이라고 말했다.

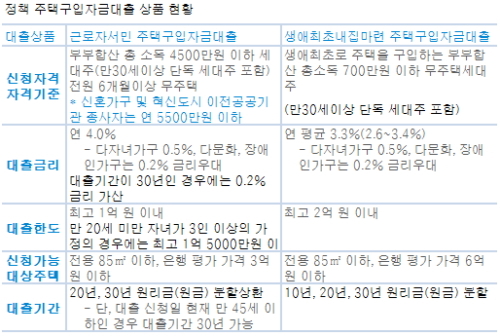

우선 근로자·서민 주택구입자금 대출금리가 낮아질 전망이다. 이 대출 상품의 현행 금리는 연 4.0%다. 정부는 지난달 12일 생애최초 구입자금의 대출금리를 연 평균 3.3%로 낮췄지만 근로자·시민 주택구입자금 대출은 그대로 유지했다. 근로자·시민 구입자금의 대출금리는 3.3~3.7%선에서 정해질 것으로 예측된다.

대출자격 요건도 완화된다. 현행 근로자·서민 구입자금 대출 자격은 부부합산 연소득 4500만원으로 신혼부부는 연간 5500만원까지 가능하다. 이는 생애최초 구입자금 대출의 조건인 연소득 7000만원보다 크게 낮은 수치다. 국토부는 이를 생애최초 수준까지 완화한다는 복안을 세웠다.

개인당 대출 한도도 조정될 것으로 보인다. 현행 대출한도는 1억원으로 생애최초대출의 한도인 2억원의 절반 수준이다.

국토부 관계자는 "생애최초 자금대출과 동일하지는 않더라도 유사한 수준까지 금리와 자격 요건을 완화할 것을 검토하고 있다"고 말했다.

국토부는 대출 재원도 올 하반기에 1조원 이상으로 늘릴 방침이다. 그동안 근로자·서민 자금대출 실적은 연간 1000억원을 넘지 않았다.

그동안 근로자·서민 주택자금대출은 자격요건이 더 까다롭고 금리도 높아 서민들에게 외면을 받았다. 실제 지난해 중반 한국주택금융공사가 금리를 크게 낮춘 우대형 보금자리론을 출시한 이후 근로자·서민 자금대출은 유명무실한 대출 상품으로 전락했다. 대출금리는 올 4월 4.1대책에 따라 4.0%로 낮아졌다. 하지만 은행권 주택담보대출 금리인 4%초중반대와 비교할 때 큰 차이가 없다.

지난 2010년 1000억원의 대출실적을 보였던 근로자·서민 주택자금대출 실적은 2011년 300억원, 지난해 200억원으로 줄었다. 올 해에도 연초부터 지난 7월 27일까지 110억원이 대출되는 데 그쳤다. 주택금융공사의 보금자리론 대출실적이 10조원에 웃도는 것과 대비되는 수치다.

박합수 국민은행 부동산팀장은 "근로자·서민대출로 주택 거래수요를 자극하려면 은행권 대출보다 큰 차이를 보여야할 것"이라며 "그동안 전반적인 저금리 기조가 이어짐에도 주택시장이 침체됐음을 감안하면 약간의 금리 인하로는 별 효과를 보지 못할 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)

생애최초 내집마련자 뿐 아니라 서민으로 주택구입을 장려하기 위해서다.

29일 국토교통부에 따르면 정부는 올 하반기에 근로자·서민 주택구입자금의 대출금리를 인하하고 대출 자격요건도 완화하는 방안을 검토하고 있다. 또 대출가능 재원도 1조원 이상 증액한다는 방침이다.

국토부 관계자는 "지난 24일 4.1대책 세부실행방안에서 밝힌 정책 주택구입자금 대출 확대를 위해 근로자·서민 주택자금대출의 금리 인하와 자격요건 완화를 준비하고 있다"며 "그동안 사장화 되다시피한 근로자·서민 주택자금대출을 정책 대출의 중심으로 끌어올릴 것"이라고 말했다.

우선 근로자·서민 주택구입자금 대출금리가 낮아질 전망이다. 이 대출 상품의 현행 금리는 연 4.0%다. 정부는 지난달 12일 생애최초 구입자금의 대출금리를 연 평균 3.3%로 낮췄지만 근로자·시민 주택구입자금 대출은 그대로 유지했다. 근로자·시민 구입자금의 대출금리는 3.3~3.7%선에서 정해질 것으로 예측된다.

대출자격 요건도 완화된다. 현행 근로자·서민 구입자금 대출 자격은 부부합산 연소득 4500만원으로 신혼부부는 연간 5500만원까지 가능하다. 이는 생애최초 구입자금 대출의 조건인 연소득 7000만원보다 크게 낮은 수치다. 국토부는 이를 생애최초 수준까지 완화한다는 복안을 세웠다.

개인당 대출 한도도 조정될 것으로 보인다. 현행 대출한도는 1억원으로 생애최초대출의 한도인 2억원의 절반 수준이다.

국토부 관계자는 "생애최초 자금대출과 동일하지는 않더라도 유사한 수준까지 금리와 자격 요건을 완화할 것을 검토하고 있다"고 말했다.

국토부는 대출 재원도 올 하반기에 1조원 이상으로 늘릴 방침이다. 그동안 근로자·서민 자금대출 실적은 연간 1000억원을 넘지 않았다.

그동안 근로자·서민 주택자금대출은 자격요건이 더 까다롭고 금리도 높아 서민들에게 외면을 받았다. 실제 지난해 중반 한국주택금융공사가 금리를 크게 낮춘 우대형 보금자리론을 출시한 이후 근로자·서민 자금대출은 유명무실한 대출 상품으로 전락했다. 대출금리는 올 4월 4.1대책에 따라 4.0%로 낮아졌다. 하지만 은행권 주택담보대출 금리인 4%초중반대와 비교할 때 큰 차이가 없다.

지난 2010년 1000억원의 대출실적을 보였던 근로자·서민 주택자금대출 실적은 2011년 300억원, 지난해 200억원으로 줄었다. 올 해에도 연초부터 지난 7월 27일까지 110억원이 대출되는 데 그쳤다. 주택금융공사의 보금자리론 대출실적이 10조원에 웃도는 것과 대비되는 수치다.

박합수 국민은행 부동산팀장은 "근로자·서민대출로 주택 거래수요를 자극하려면 은행권 대출보다 큰 차이를 보여야할 것"이라며 "그동안 전반적인 저금리 기조가 이어짐에도 주택시장이 침체됐음을 감안하면 약간의 금리 인하로는 별 효과를 보지 못할 것"이라고 말했다.

[뉴스핌 Newspim] 이동훈 기자 (donglee@newspim.com)