-중국 내 공기청정기·화장품 사업 순항중..."주가 모멘텀 기대"

[뉴스핌=고종민 기자] 모회사의 부도로 인해 경영권이 매각되는 혼란 중에도 코웨이가 차분히 중국 시장에서 자리를 잡아가고 있다. 국내 시장을 장악한 공기청정기와 화장품 사업이 중국에서도 성공 가능성을 높이고 있다는 것.

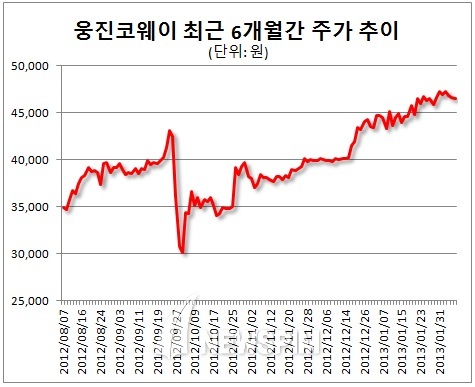

증권가에서는 최근 사상 최고가를 기록한 코웨이 주가가 경영정상화에만 초점을 맞추고 있다며, 향후 중국 모멘텀도 가세할 것으로 내다봤다.

8일 업계에 따르면 중국의 공기청정기 사업은 포화 상태에 이른 국내시장과 달리 성장 잠재력이 크다. 매년 반복되는 황사 피해와 최근 중국을 뒤덮은 스모그의 영향으로 정부와 국민이 공기오염 피해를 적극적으로 인식하기 시작했기 때문이다.

중국 환경센터는 중국 공기정화시장이 ▲ 실내환경정화 설비 ▲ 개인예방용품 ▲ 기업·자동차·주민이 배출하는 요염물질 정화 설비 등 세 분야로 발전할 것으로 예상했다. 이 가운데 가장 호황인 시장은 공기청정기 시장이다.

중국 보하이증권의 추이시쥔 연구원은 2006년부터 지난해까지 공기청정기 판매액이 매년 27% 이상 성장했다며, 2015년까지 30%의 고속 성장률을 유지할 것이라고 전망했다.

코트라 관계자는 "중국 가정 공기 청정기 보급률이 0.2%에 그치고 있다"며 "2015년이 되면 공기청정기 산업의 생산액은 800억 위안(한화 약 14조616억원)에 달할 것"이라고 내다봤다.

코웨이는 중국 내 공기청정기 분야에서 1위 업체인 필립스(시장 점유율 28.5%)에 납품(ODM)하는 동시에 직접 수출하는 방식으로 영업하고 있다. 직접 수출 40%와 필립스를 통한 제조자개발생산(ODM) 방식 수출 60% 비중이다.

코트라에 따르면 필립스를 통해 판매되는 제품은 3590위안(한화 약 63만원)이다. 현지에서는 중간 가격대로 분류된다. 현재 높아진 중국 소비층이 선호하는 가격대로 알려졌다.

코웨이의 중국 화장품 사업도 호조다. 지난 2010년부터 중국과 한국에서 방문 판매 채널 등을 통해 공략하고 있으며, 중국 내에서는 배우 김소현을 광고 모델로 내세웠다. '에스체'와 '효의미' 등 6개의 브랜드로 사업을 하고 있다.

다만, 20%대에 달하던 마진률이 지난해 3분기 4.9%까지 내려왔던 만큼 판매 조직의 재정비와 수익성 회복이 시급한 과제다.

한 증권사 애널리스트는 "코웨이의 전체 수익 중 중국 사업이 차지하는 비중은 아직 미미하다"면서도 "앞으로의 주가를 가늠하는 척도는 중국 사업"이라고 지목했다.

이 애널리스트는 "중국 사업이 성공 가도를 달리면 PER 프리미엄도 가능할 것"이라며 "투자자들은 중국 사업에 관심을 둬야 할 것"이라고 강조했다.

코웨이의 실적을 평가하고 있는 대신증권·현대증권·신한금융투자·토러스투자증권·IBK투자증권의 올해 예상 평균 주당순이익(EPS) 3115원을 감안하면 현재 주가 4만6600원(전일종가)는 주가수익비율(PER) 14.95배다.

지난 2011년과 2012년의 평균 PER이 16배 이상이었음을 감안하면 추가적인 상승 가능성이 있다.