[뉴스핌=이에라 기자] 현대홈쇼핑이 지난달 상장 2주년을 맞았다. 코스피 입성 당시 현대백화점 브랜드 파워와 중국 진출에 대한 기대감이 컸던 것과 달리 각종 규제안으로 인한 업황 침체, 해외사업 부진이 주가 발목을 잡고 있는 모습이다.

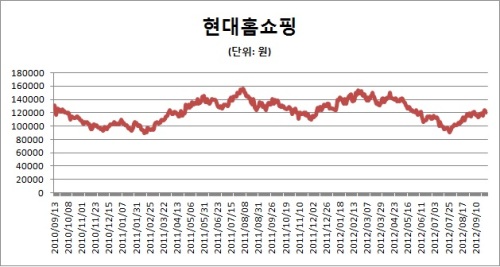

2일 한국거래소와 에프엔가이드에 따르면 현대홈쇼핑은 지난달 말 공모가(9만원) 대비 33.33% 오른 12만원으로 장을 마쳤다. 이는 상장 첫날 종가인 13만500원보다 8% 밀린 수준.

올 들어서는 현대홈쇼핑이 9.77% 하락했고 GS홈쇼핑과 CJ오쇼핑은 각각 4.74%, 7.75% 내렸다.

현대홈쇼핑은 지난 2010년 9월 13일 코스피 상장 첫날 공모가 대비 45% 급등, 업계 시가총액 1위로 화려한 신고식을 치뤘다.

올해 2월에는 15만5000원을 기록, 52주 최고가를 경신하며 순조로운 모습을 이어가는 듯 했다. 그러나 7월 말 8만9600원으로 떨어지며 신저가를 썼다.

상장 당시 전문가들은 현대백화점 그룹과의 시너지로 경쟁홈쇼핑 업체들보다 높은 이익 성장세를 이어갈 것이라고 전망했다. 이와 함께 중국 진출에 대한 기대감도 투자자들에게 호전적인 분위기를 제공할 것으로 내다봤다.

그러나 SO수수료 인상, 보험판매 규제 등 업계 전반에 걸친 규제 이슈가 추가 상승에 발목을 잡은 것으로 풀이된다.

박유미 미래에셋증권 연구원은 "올해 홈쇼핑 업계는 공통적으로 소비둔화 및 경쟁심화에 따른 SO수수료 급증, 고마진 보험상품에 대한 규제로 수익성이 하락했다"며 "소비침체로 인한 홈쇼핑 산업의 전반적인 매출 성장 둔화에 현대홈쇼핑도 예외일리 없다"고 설명했다.

한 증권사 연구원은 "현대홈쇼핑은 보험상품 이익 비중이 40% 수준으로 홈쇼핑 3사 가운데 가장 높은 편"이라고 언급했다. 이어 "내년에도 SO수수료 증가율이 올해만큼 증가하면 영업이익에 영향을 끼칠 것"이라며 "향후 SO수수료 증가율에 주목할 필요가 있다"고 강조했다.

특히 해외시장에서 주목할 만한 결과가 나오지 않고 있어 주가를 짓누르고 있다는 분위기다.

또 다른 증권사 연구원은 "국내홈쇼핑이 포화상태에 이르면서 성장성이 없다고 보는데 해외에서도 가시적인 성과가 나오지 않고 있다"며 "SO수수료 부담에 해외사업부문까지 수익성을 압박하고 있는 것으로 보인다"고 지적했다.

손윤경 키움증권 연구원은 "현대홈쇼핑은 상대적으로 다른 홈쇼핑 업체보다 신규 사업 추진에 대해 보수적"이라며 "국내 홈쇼핑 사업에만 집중하고 있다는 점은 장기 성장석 측면에서 다소 부족하다"고 분석했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 이에라 기자 (ERA@newspim.com)