- 증시 불확실성 여전... 실적·성장성 주목

[뉴스핌=유혜진 기자] 이번 주 국내증시는 그리스 문제에 대한 관망세가 이어지며 조정 국면이 계속될 것으로 전망되는 가운데 증권사들은 실적과 성장 기대감을 가진 종목을 주간 추천주로 선정했다.

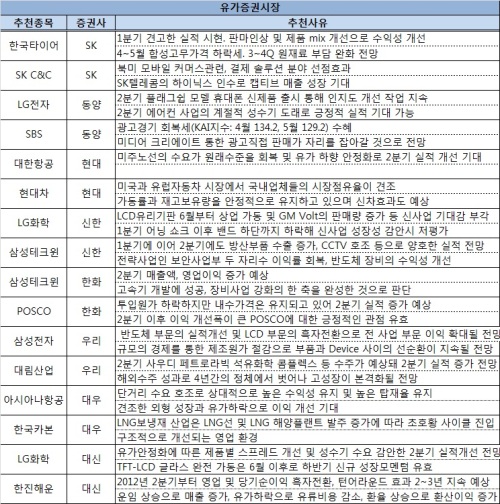

특히 LG화학과 삼성테크윈에 증권사들의 중복 추천이 이어지며 눈길을 끌었다.

LG화학은 신한금융투자와 대신증권의 중복추천을 받았다.

신한금융투자는 LCD유리기판이 6월부터 상업 가동을 시작하고 GM Volt의 판매량 증가 등 신사업 기대감이 부각된다는 점에서 LG화학을 주목했다. 대신증권 역시 유가안정화에 따른 제품별 스프레드 개선 및 성수기 수요를 감안할 때 2분기 실적개선이 가능할 것이라는 전망에 LG화학을 추천했다.

한국타이어는 1분기 견고한 실적을 시현했고 판마인상 및 제품 mix 개선으로 수익성이 개선될 것이란 분석에 지난 주에 이어 SK증권의 추천을 받았다. 또한 북미 모바일 커머스와 관련해 결제 솔루션 분야 선점효과가 기대된다며 SK C&C를 추천주에 올렸다.

동양증권은 2분기 플래그쉽 모델 휴대폰 신제품을 출시해 인지도 개선 작업을 지속할 것이라는 판단에 LG전자를 추천했다. 또한 광고경기 회복세의 수혜를 받을 것이라며 SBS를 주목했다.

현대증권은 미주노선의 수요가 원래수준을 회복하고 있고 유가 하향이 안정화되고 있어 2분기 실적이 개선될 전망이라며 대한항공을 추천했다. 미국과 유럽자동차 시장에서 국내업체들의 시장점유율이 견조하다는 점에서 현대차 역시 긍정적이라고 분석했다.

한화증권은 삼성테크윈을 추천했다. 고속기 개발 성공 등으로 2분기 실적 증가가 예상된다는 점이 기대된다는 평가다.

신한금융투자 역시 1분기에 이어 2분기에도 방산부품 수출 증가와 CCTV 호조 등으로 양호한 실적이 예상된다며 삼성테크윈을 추천주에 올렸다.

그 밖에 포스코, 삼성전자, 대림산업, 아시아나항공, 한국카본 등도 주간추천주에 이름을 올렸다.

포스코는 투입원가가 하락하지만 내수가격은 유지되고 있어 2분기 실적 증가가 예상된다며 한화증권이 추천했으며 삼성전자는 반도체 부문의 실적개선 및 LCD 부문의 흑자전환으로 전 사업 부문 이익 확대될 것이라는 판단 아래 우리투자증권이 주목했다.

또한 우리투자증권은 2분기 사우디 페트로라빅 석유화학 콤플렉스 등 수주가 예상돼 2분기 실적 증가가 예상된다며 대림산업을 주간추천주로 꼽았다.

KDB대우증권은 단거리 수요 호조로 상대적으로 높은 수익성을 유지하고 있고 높은 탑재율을 이어가고 있다며 아시아나항공과 LNG선 및 LNG 해양플랜트 발주 증가에 따라 LNG보냉재 산업이 초호황 사이클에 진입할 것으로 예상되는 한국카본을 주목했다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 유혜진 기자 (beutyfuld@newspim.com)