[뉴스핌=이영기 기자] 한국기업평가는 24일 동부건설의 신용등급을 'BBB/안정적'으로 유지한다고 밝혔다.

주요 평정요인은 ▲안정적인 사업구조 및 다각화된 공종포트폴리오 보유 ▲주택사업 위축 및 계열공사 감소에 따른 신규수주 및 매출 감소세 ▲영업수익성 저하 및 주택사업 대규모 대손인식에 따른 적자발생 ▲영업현금창출력 대비 과도한 차입금 ▲분할된 물류부문 지분 등의 자산 매각 추진 중 등이다.

정원형 평가실장은 "다각화된 공종포트폴리오, 우수한 주택 브랜드 인지도, 재무구조 개선 노력 등을 반영했다"고 말했다.

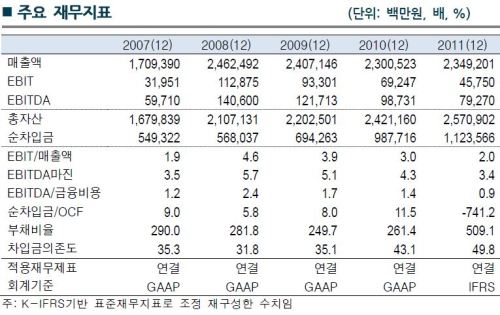

한기평에 따르면 동부건설의 차입금 규모는 영업현금창출력대비 과다한 수준이며 기중 운전자본 부담 증가로 기중 차입금 변동폭이 큰 수준이다.

지난해에 동자 2구역 토지 매각(1272 억원)으로 차입금이 축소되는 모습을 보였으나, 올해들어 차입금이 다시 증가세를 보이고 있다.

이에 자금소요 충당과 재무구조 개선 등을 위해 향후 유상증자 및 보유자산매각을 추진하고 있는 중이다

물류사업부문을 분할해 설립한 동부익스프레스의 일부 지분매각을 추진 중인 상태로, 향후 지분매각에 따른 자금유입의 여부 및 수준이 동사의 재무적 부담 축소에 영향을 미칠 전망이다.

한편, PF 우발채무 규모는 올해 4월말 기준으로는 5720 억원(차입잔액 기준)이다.

김포 풍무(예정, 3500 억원)와 인천 귤현(진행, 1780억원) 사업이 전체 PF 지급보증의 92.3%를 차지하고 있어 2개 사업장의 성과가 재무안정성에 미치는 영향이 매우 높은 수준이다.

정 실장은 "전체 PF 우발채무의 84.8%가 오는 2013년 이후 만기도래하는 등 PF 우발채무의 상환일정은 장기화되어 있어, 단기적인 유동성에 미치는 영향은 현재로서는 제한적"이라고 분석했다.

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)