이 기사는 17일 오전 7시 30분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

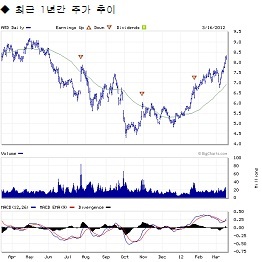

[뉴욕=뉴스핌 황숙혜 특파원] 제프리스가 반도체 업체 AMD(AMD)의 투자의견을 ‘보유’에서 ‘매수’로 상향 조정했다. 목표주가 역시 7달러에서 10.50달러로 50% 끌어올렸다.

반도체 섹터 가운데 AMD가 리스크/보상 측면에서 투자 매력이 가장 큰 종목이라고 제프리스는 평가했다. 밸류에이션과 수익 잠재력의 간극만큼 강한 주가 상승이 기대된다는 주장이다.

리스크 측면에서 AMD의 주가는 2008년 기업가치에 해당하는 밸류에이션을 부여받고 있다는 것이 제프리스의 판단이다. 이자보상비율이 1.0을 웃돌고, 순부채가 40억달러에 달했던 당시 수준을 벗어나지 못했다는 것.

보상 측면에서는 하이엔드 그래픽에서 로엔드 제품까지, 그리고 모바일 부문에서의 제품 포트폴리오를 중심으로 강한 이익 증가가 기대된다고 제프리스는 진단했다. 특히 MOU 제품의 차별성이 시장에서 크게 부각되고 있다고 강조했다.

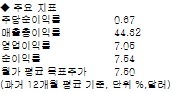

제프리스는 2012 회계연도의 이익 전망치를 주당 0.56달러에서 0.68달러로 높이고, 내년 전망치 역시 0.77달러에서 1.08달러로 대폭 상향 조정했다.