[뉴스핌=김연순 기자] 은행의 근저당설정비용 환급 규모가 보수적으로 추정해도 1조원 수준에 그칠 것이라는 분석이 나왔다.

한국증권의 이고은 애널리스트는 24일 보고서를 통해 "주요 쟁점은 2008년 이전 부동산 담보대출에 대한 환급 여부"라며 "추가 환급소송이 뒤를 이을 경우 근저당 설정비용 환급액이 10조원에 육박한다는 보도는 과다계상된 수치로 판단한다"고 밝혔다.

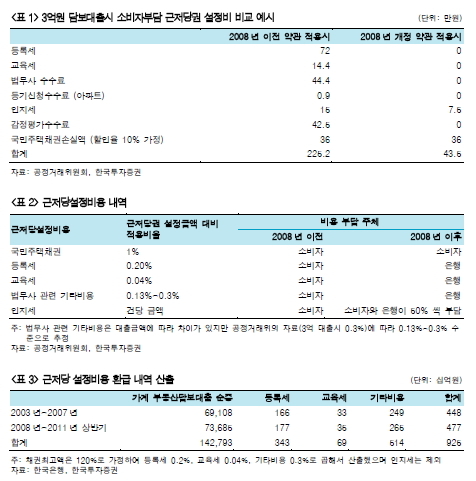

한국투자증권은 기업 부동산담보대출을 제외한 가계 부동산담보대출로 범위를 한정하고 대출잔액이 아닌 대출 순증 금액에 비용 비율을 곱하는 방식으로 환급 가능성 있는 규모를 추정했다.

한국증권에 따르면 여신관련 표준약관이 개정된 2008년 이후 2011년 상반기까지의 은행권의 가계 부동산담보대출 순증 금액은 74조원이다.

이 애널리스트는 "소비자가 부담해야 할 국민주택채권 매입 비용을 제외하고 등록세와 교육세, 법무사 비용을 환급한다면 금액은 5000억원 이하로 추정된다"며 "부당이득 반환청구권 소멸시효가 10년임을 감안해서 2003년 이후 2008년까지 늘어난 69조원에 대한 환급액 추정치를 더해도 1조원 수준으로 계산된다"고 설명했다.

지지난 21일 한국소비자원은 은행이 최근 담보대출 때 소비자에게 근저당 설정비용을 전가한 피해사례 7건에 대해 근저당설정비용을 환급하도록 조정결정했다.

지지난 21일 한국소비자원은 은행이 최근 담보대출 때 소비자에게 근저당 설정비용을 전가한 피해사례 7건에 대해 근저당설정비용을 환급하도록 조정결정했다.근저당권 설정비용이란 소비자가 은행에서 부동산 담보대출을 받을 경우에 담보 설정에 드는 비용을 통칭하며, 크게 국민주택채권 매입비용, 등록세, 교육세, 법무사 관련 기타비용으로 나눌 수 있다.

2008년 은행 여신관련 표준약관 개정 이후 근저당설정비용 중 국민주택채권 매입은 소비자가, 그 외 등록세와 교육세 등 기타 비용은 은행이 부담하게 됐다.

이 애널리스트는 "2008년 이후 소비자가 부담해야 할 국민주택채권 매입 외의 비용 (등록세와 교육세 등) 에 대해 소비자에게 전가했다면 은행이 환급해줄 가능성이 있다고 판단된다"며 "일부 소비자 단체의 주장은 부당이득 반환청구권 소멸시효가 10년임을 감안해서 지난 10년간의 근저당설정비용을 환급해야 한다는 것"이라고 밝혔다.

다만 그는 "부동산 가격 침체와 2008년 글로벌 금융위기 이후 거치기간 연장을 위해 대출 은행을 옮기며 여러 차례 근저당설정비용을 지불한 소비자도 있을 것"이라며 "추정치보다 실제의 전체 환급 규모는 다소 증가할 가능성이 있다"고 덧붙였다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)