[뉴스핌=안보람 기자] 해외투자로서 한국물(Korean Paper, KP)에 대한 관심이 증가하고 있지만 현재 환경은 한국물 투자자보다는 발행자에게 우호적이라는 진단이 나왔다.

다만 우리은행 10년 한수원 10년 등 선별적인 한국물투자는 유효하다는 조언이다.

특히, 외국인투자자라면 한국물 투자는 여전히 매력적이라는 분석도 함께 제시됐다.

2일 동부증권 문홍철 애널리스트는 "국내 장단기 스프레드가 축소되면서 장기투자기관의 자산운용에 대한 고민이 깊어지고 있다"며 "국민연금은 자산배분과 수익률 제고 차원에서 해외투자에 나서고 있다"고 설명했다.

이런 환경속에서 상대적으로 접근이 용이한 국내기업 발행 외화표시채권인 KP(Korean Paper)에 대한 관심이 높아지고 있다는 판단이다.

동부증권에 따르면 이런 수요확대는 발행증가로 나타나며 올 상반기 KP발행금액은 전년동기대비 50%증가(150억 달러)했다.

문 애널리스트는 현재 환경은 KP투자자보다는 발행자에게 우호적이라고 진단했다.

대한민국의 5년만기 외평채의 수익률을 원화채의 수익률로 환산해 외화채수익률과 비교할 경우 지난 1일 기준 5년만기 외화표시채권의 금리는 3.50%로서 원화표시채권보다 55bp 낮다는 분석이다.

문 애널리스트는 "최근 남유럽 재정 문제로 CRS 금리가 하락했고, 김치 본드발행 규제도 KP공급을 줄이는 요인으로 작용하면서 투자자 입장에서 KP의 금리 매력도가 하락하고 있다"고 설명했다.

그러나 그는 "일부 기업의 KP는 환헤지시 투자매력도가 여전히 존재한다"고 강조했다.

국내 개별 기업의 CDS는 존재하지 않는 경우가 많아 최근 발행된 KP의 발행 금리- US IRS를 이용해 기업의 CDS를 근사적으로 도출해 비교할 수 있다는 설명이다.

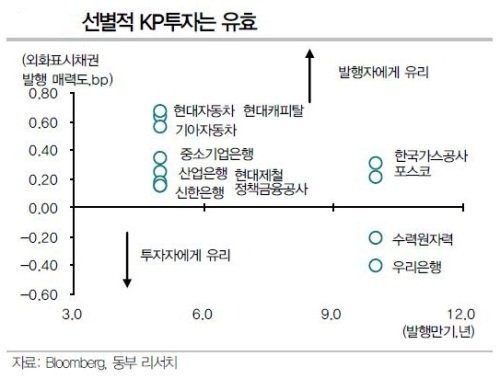

문 애널리스트에 따르면 이 경우 최근 6개월 동안 발행된 KP 중 만기 10년 구간에서 우리은행, 한국수력원자력의 순으로 원화채권 대비 투자 매력도가 높았다.

그는 "국내 투자자에게는 원화채권 대비 KP의 투자 매력도가 저하됐지만 외국인 투자자나 외화표시채권 투자자에게 KP의 투자 매력도는 여전하다"고 강조했다.

이어 "글로벌 불확실성 완화 속에서 국내 기업의 양호한 펀더멘털과 대한민국의 높은 재정건전성으로 CDS의 하락(KP가격 상승)이 예상된다"며 "이머징 국가 중에서도 한국기업의 외화표시채권의 상대적인 강세는 지속될 것"이라고 전망했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 안보람 기자 (ggarggar@newspim.com)