이 기사는 20일 오전 11시 57분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴스핌=황숙혜 특파원] 반도체 업체 AMD(AMD)의 재무건전성 향상과 시장 경쟁력이 주식시장에서 저평가받고 있다는 의견이 나왔다.

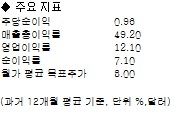

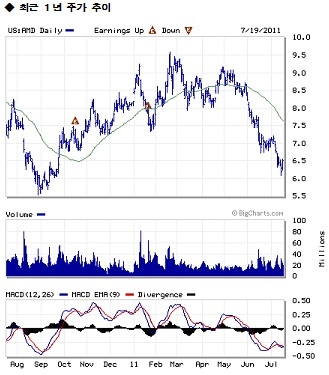

웨드부시는 이 같은 판단에 따라 AMD의 투자의견을 ‘중립’에서 ‘시장수익률 상회’로 올리고, 목표주가를 9달러로 제시했다. 거시경제 여건의 불확실성이 AMD의 주가 상승을 가로막고 있으며, PC 관련 반도체 섹터 역시 부진하지만 투자자들이 중요한 투자 포인트를 놓치고 있다는 주장이다.

PC 주문자상표제작(OEM) 시장에서 그래픽이 결정적인 차별화 요인으로 부상한 만큼 인텔의 샌디브릿지가 AMD의 GPU를 시장에서 몰아내지 못할 것이라고 웨드부시는 판단했다. 여기에 클라우드 컴퓨팅의 성장과 노트북과 데스크톱의 실리콘 제품 사용 확대가 호재로 작용할 것으로 내다봤다.

웨드부시는 AMD이 2012년까지 순이익과 현금흐름 및 이익률이 상당폭 향상될 것이라고 기대했다.