미국 바깥으로 분산할 필요성

이 기사는 11월 29일 오후 3시30분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 나홀로 `번영의 섬`을 구가하고 있는 미국 증시의 과도한 쏠림이 걱정이라면 `글로벌 배당주 ETF`로 포트폴리오 분산을 꾀하는 것도 방법이다.

견고한 경제 펀더멘털과 기업 실적은 미국 증시로 향하는 자금을 정당화하지만, 이미 많이 비싸진 터라 작은 충격에도 출렁임이 커질 위험을 무시할 수 없다. 도널드 트럼프 대통령 당선자를 둘러싼 정책 불확실성은 그 위험을 증폭시킬 뇌관이다.

유럽과 중국 등 미국 바깥의 사정도 녹록치는 않다. 경제 모멘텀이 여전히 약하고 트럼프발 외풍에 시달릴 위험 또한 크다. 따라서 미국 바깥 증시로 지역별 분산을 도모하더라도 당분간은 방어력을 겸비한 현지 배당주로 이동하는 게 안전할 수 있다. 글로벌 배당주 ETF가 그 효과를 낼 수 있다.

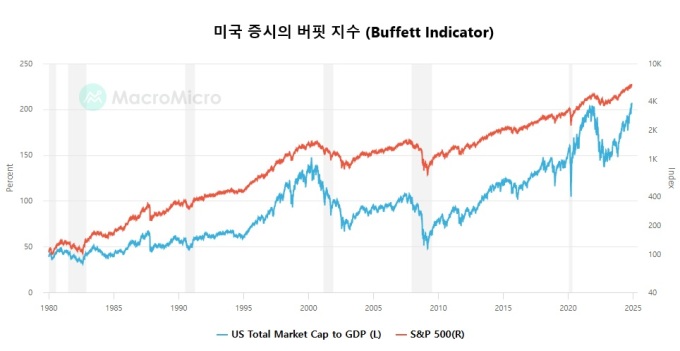

1. 버핏 지수

미국 증시의 버핏 지수(Buffett indicator)는 역대급으로 높아져 있다. 국내 총생산(GDP)에서 증시 시가총액이 차지하는 비율을 보여주는 이 지표는 워런 버핏이 시장의 과열 혹은 저평가 여부를 판별하는 데 있어 가장 좋은 지표라고 밝힌 이후 흔히 `버핏 지수`라 불린다.

11월 27일 기준 미국 증시의 버핏 지수는 206.35%를 나타냈다. 전일(11월26일)의 207.08%에서 살짝 내려왔지만 (2021년 11월의 203.9%를 훌쩍 넘어선) 사상 최고 수준이다.

생산 능력 범위를 벗어난 증시 과열은 위험-보상 측면에서 달갑지 않다. 위험을 감내하고서 기대할 수 있는 보상이 많지 않아서다. 버핏이 보기에 현재 미국 증시는 상당한 고평가 상태다. 3분기 버크셔 해서웨이의 포트폴리오 내 현금비중은 역대급(28%)으로 높아져 있다.

뉴욕증시의 랠리를 정당화할 근거는 여전히 많지만, 과열의 기운이 부풀어 오른 상태에서는 기존 내러티브의 혼선과 외부 충격에 시장이 취약해지기 쉽다. 이익실현 기회를 저울질해 온 이들과 선물·옵션 시장내 롱(매수) 포지션의 엉덩이가 가벼워져 있어서다.

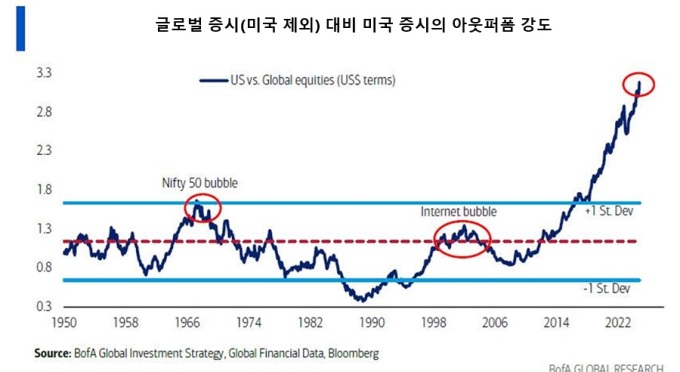

다음은 뱅크 오브 아메리카(BofA)의 최근 보고서에 실린 차트로, 미국 증시가 미국 바깥 증시보다 얼마나 잘 달리고 있는지 보여준다.

현재 미국 증시의 아웃퍼폼 강도는 75년래 최고다. 1990년대말 닷컴버블 때가 무색한 수준이다. 트럼프의 백악관 재입성이 확정된 이후 아웃퍼폼 곡선은 좀 더 가팔라졌다. 미국 경제와 뉴욕증시의 예외주의가 한층 두드러질 것이라는 투자자들의 인식이 반영됐다.

한 방향으로 쏠림이 무한히 지속될 수 없다는 경험칙에 근거하면 BofA의 이 차트는 미국 바깥으로 분산 필요성을 시사하는 역발상 지표로서 시사점을 지닌다.

2. 미국 바깥으로 분산하라는 조언들

11월27일자 CNBC 보도에 따르면 모닝스타의 쿠날 카푸르 대표(CEO)도 미국 바깥에서 기회를 엿보는 진영에 속한다.

카푸르 대표는 "미국 증시의 가격 부담을 감안할 때 우리는 미국 바깥 시장이 미국보다 훨씬 매력적이라고 생각한다"고 말했다. 미국의 많은 대형주들이 비싸 보이며 그 결과 미래(기대) 수익률은 낮아지고 있다고 했다.

그렇다고 미국 증시를 완전히 떠나야 한다는 이야기는 아니라고 했다. 카푸르 대표는 "미국 바깥 증시의 리턴이 더 높을 수 있기에 향후 5~7년 미국 바깥 증시의 비중확대를 통해 포트폴리오를 부분적으로 조정하는 게 좋다"고 조언했다. 그런 맥락에서 일본과 중국 증시가 매력적인 기회를 제공한다고 설명했다.

BofA의 투자전략가 마이클 하트넷의 조언은 더 노골적이다. 하트넷은 트럼프가 내년 초 공식 취임하기 전에 부풀어 오른 미국 증시를 팔고 홀대 받았던 유럽과 중국 증시를 매수하라고 했다. 이르면 내년 1분기중 큰 되돌림이 나타날 것이라는 판단에서다.

하트넷은 연방준비제도가 내년 1분기중 매파색(금리인하 중단 및 템포 조절)을 띨 가능성이 높다고 예상했다.

미국 기업들이 트럼프의 이민정책과 관세정책에 대비해 노동력 확보와 재고 축적(고용 및 수입제품의 가수요)에 나서면서 올해 4분기와 내년 1분기 성장률과 인플레이션이 예상보다 높을 것이고, 나아가 이는 연준의 금리인하 행보에 걸림돌이 될 것이라고 했다. 그 결과 금융환경이 더 긴축(시장금리 상승과 달러 강세)되면서 뉴욕증시에 되돌림이 나타날 것이라고 설명했다.

반면 유럽중앙은행(ECB)은 한층 공격적인 금리인하로, 중국은 재정부양 확대로 각자 경기 지원에 나설 테니 유럽과 중국 증시에서 반전 모멘텀이 생겨날 것이라고 했다.

3. 전술적 접근

카푸르 CEO와 하트넷 전략가의 조언에도 불구, 성장하는 법을 잃어버린 듯한 유럽 경제와 구조적 난관에 직면한 중국 경제는 투자자들의 지역별 분산에 제약을 가하는 요소다. 때문에 현재로선 장기 투자의 관점보다 전술적 관점에서 이들 시장을 고려하는 게 안전할 수 있다. 지정학적 충돌 위험은 차치하더라도, 생산성과 혁신 측면에서 미국의 우위를 따라가지 못해서다.

유럽과 중국 증시에 전술적 기회가 생겨난다면 하트넷이 언급한 자체 동력 못지 않게 트럼프의 관세 공격 수위 조절에서 그 계기가 만들어질 수도 있다. 재임 첫 해(2025년), 트럼프의 관세 공격이 걱정했던 것보다 제한적이라면 유럽과 중국 증시는 큰 짐 하나를 내려놓을 수 있다.

미국 내 인플레이션 위험이 소멸되지 않은 상황에서 물가를 자극하는 고율 관세는 트럼프 행정부에도 자충수가 될 수 있다. 이런 국내 사정으로 관세 공격이 보류되거나 수위가 내려갈 경우 미국 바깥 증시에는 전술적 기회가 생겨난다. 관세 자체가 트럼프의 목적이라기보다 다른 소기의 목적을 달성하기 위한 수단으로 파악한다면 더 그렇다.

다만 아직은 어느 쪽으로도 예단을 불허한다. 집권 1기를 떠올리면 트럼프의 변덕은 상수에 가깝다.

osy75@newspim.com