이 기사는 3월 29일 오후 2시56분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 중국 특색 양적완화(QE)의 `시즌 2`일까. 시진핑 주석의 5개월전 연설 내용이 뒤늦게 공개되면서 시장의 이목을 사로잡고 있다. 인민은행으로 하여금 국채 매입(거래)을 점차 늘릴 것을 주문한 시주석의 발언은 큰 틀에서 재정정책과 통화정책의 공조 강화 차원으로 이해할 수 있다.

환율에 미칠 영향을 감안해 서구식 양적완화(QE)와는 성격과 방식을 달리할 테지만, 인민은행의 일회성 혹은 간헐적 국채 매입만으로도 나름의 상징성을 지닐 수 있다. 3월초 전인대 업무보고에서 정부가 `초장기 특별국채 발행을 당분간 매년 실시할 것`이라고 밝힌 것과도 맥락이 닿아있다.

통화정책 수단 다각화 측면에서는 인민은행의 지급준비율 인하 여력이 제한될 경우에 대비해 새로운 통화공급 채널을 마련한다는 의미도 지닌다.

1. 시진핑의 하명

전일(3월28일) 사우스차이나모닝포스트(SCMP)와 블룸버그에 따르면 시주석은 작년 10월 열린 중앙금융공작회의에서 "통화정책 도구를 풍부하게 해야 한다"며 "인민은행은 공개시장운용에서 국채 거래를 점진적으로 늘려야 한다"고 말했다. 이 발언은 이달(3월) 발간된 172페이지 분량의 금융업무 관련 시진핑의 주요 지침서에서 발췌된 것이다.

인민은행을 향해 은행간 시장에서 국채 거래를 점진적으로 확대하라고 지시한 것은 국채 매입을 다시 시작하라는 말과 다를 바 없다.

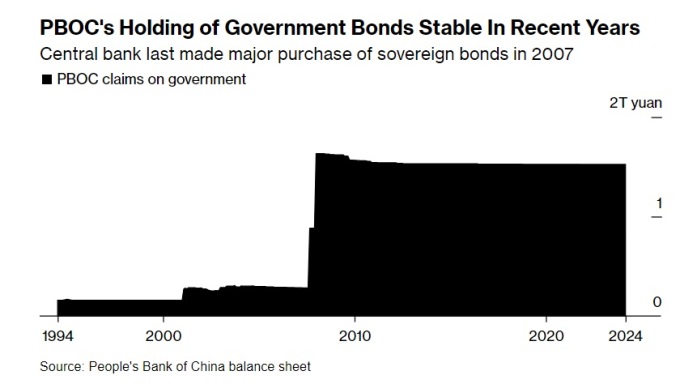

인민은행은 지난 2007년 약 1조4000억위안 규모의 국채 매입을 끝으로 유통시장에서 국채를 사들인 적이 없다. "국채 거래를 점진적으로 늘리라"는 말은 국채 매수와 매도를 모두 포함하지만 경기 상황과 정부의 자금 조달 계획을 감안하면 현 시점에서 이 발언의 성격은 `국채 매입에 나서라`는 쪽으로 크게 기울어 있다.

SCMP는 최고 지도자의 이런 이례적 지시가 `부채 화폐화(중앙은행의 정부 재정 지원)` 우려를 부추기고 주요국 양적완화의 논리적 토대가 된 현대화폐이론(MMT)과도 맞물려 있어 논란의 여지가 있다고 했다.

다만 스탠다드차터드의 중국 담당 이코노미스트인 딩솽은 "이는 부채 화폐화도, 서구식 QE도 아니"라고 했다. 이어 "인민은행의 국채매입은 유동성을 늘리고 경제활력을 부추기는 효율적 수단이 될 수 있다"며 "이는 손쉽고 효과적인 수단"이라고 평했다. 중국의 인민은행법은 중앙은행이 발행시장에서 국채를 직매입하는 것을 금한다. 유통시장에서 매입은 가능하다.

2. 서구식 QE와는 결이 다른

미국과 일본, 유럽 주요국 중앙은행들의 *QE는 금리정책이 제로금리 하한에 부닥치자 등장했다. 월간 혹은 연간 국채 매입 목표액은 정해져 있지만 기한을 특정짓지 않고 소기의 목적을 달성했다 싶을 때까지 지속적으로 전개됐다.

*이는 경제규모 확대에 맞춰 적정 화폐량을 공급하기 위해 중앙은행이 행하는 일상적 국채 매입과는 구분된다.

중국을 비롯한 이머징 국가, 특히 기축통화국인 미국과 적대 관계에 있는 나라들은 `명시적 QE`를 하고 싶어도 하기 어렵다. 달러 핵 우산의 보호를 받지 못하기 때문이다. QE를 전개한 나라들은 미국 연방준비제도와 `상설 달러 스왑`을 맺고 있다. 유사시 언제든 연준으로부터 달러를 빌려올 수 있다.

그러한 안전장치(연준과의 상설 달러 스왑 라인)를 확보하지 못한 상태에서, 그리고 *위안이 기축통화의 반열에 오르지 못한 상태에서 인민은행이 주요국 중앙은행처럼 `명시적 QE`에 나서면 당장 환율에서 박살이 난다.

화폐 신뢰 훼손을 걱정한 인민들이 달러 축장 혹은 금(金) 축장에 나서면 외환보유고가 급감하고 금융시장이 몹시 소란스러워진다 - 대국은 외부의 침공보다 내부 혼란으로 무너진다. 자본통제를 강화해 이를 억누른다 해도 득(得)보다 실(失)이 큰 정책이다.

* 중국 위안은 지난 2016년 IMF 특별인출권(SDR) 통화바스켓에 포함됐지만 그들이 목표로 한 `위안 국제화`는 점점 멀어지는 분위기다. 미중 갈등이 심화하고 러시아에 대한 서구의 금융제재(SWIFT망에서 루블 퇴출)가 엄혹해지면서 오히려 위안은 지정학적 리스크에 노출된 통화로 인식됐다. 지도부는 위안의 국제적 활용도 제고를 계속 강조하지만 아직까지 위안의 쓰임새는 서구의 봉쇄로 옴짝달싹 못하는 러시아나 일부 이머징 국가들과의 교역에 국한돼 증가하고 있다.

따라서 향후 인민은행의 국채매입이 재개되더라도 `굵직한 규모의 매입`은 일회적 혹은 간헐적으로만 이뤄질 공산이 크다. 이는 경기부양을 위해 제로 금리까지 정책금리를 낮춘 뒤 장기간에 걸쳐 지속된 서구식 QE와는 결이 다르다.

osy75@newspim.com