다올인베스트먼트‧신용정보 등 계열사 매각

'선택과 집중'…경영 리스크 벗고 내부 재정비

[서울=뉴스핌] 유명환 기자 = 다올투자증권이 자기자본 대비 93%까지 치솟은 우발 부채를 해결하기 위해 알짜 계열사들의 매각에 속도를 높이고 있다.

업계는 다올투자증권의 계열사인 다올인베스트먼트와 다올신용정보‧다올타일랜드(태국 법인) 등에 대한 매각을 통해 약 3000억원 이상의 현금 확보를 통해 선제적 리스크 관리에 나선 것으로 보고 있다. 다만 알짜 계열사들의 매각으로 인해 수익 다각화에 어려움을 겪을 수 있다는 우려의 목소리가 나오고 있다.

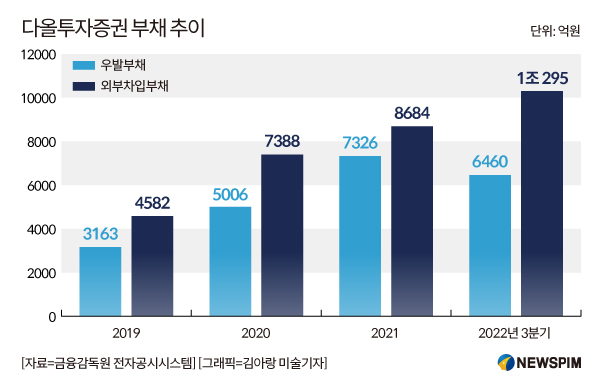

26일 금융감독원 전자공시시스템에 따르면 지난해 9월 말 기준 다올투자증권의 우발부채는 6460억원으로 자기자본 대비 93%를 기록했다. 업계 평균 우발부채가 60~70%인 점을 감안하면 평균을 훌쩍 뛰어넘는 수준이다.

현재 회사의 우발부채는 전액 매입확약과 인수약정 등으로 이뤄져있으며 국내 부동산 관련 PF 확약 건을 중심으로 우발부채가 급격히 증가한 상황이다. 증권사의 우발채무 전액이 매입확약으로 구성돼있는 것은 자산건전성의 우려 요인으로도 꼽힌다.

특히 다올투자증권의 우발부채는 무등급 PF인 경우가 대부분이었으며 80% 내외가 중·후순위로 구성돼 있는 것으로 나타났다. 브릿지론의 비중은 25%, 고 주택담보대출비율(LTV) 사업장의 비중은 35%를 상회하고 있다.

우발부채 증가와 더불어 차입부채 역시 증가했다. 지난 2019년 4582억원이었던 차입부채는 2021년 8684억원으로 약 두배 가까이 뛰었다. 지난해 3분기 말에는 1조295억원(콜머니·700억원+차입금·8085억원+전자단기사채·560억원+회사채 및 후순위 차입·950억원)으로 지난해에 이어 큰 폭의 증가세를 보였다.

부채 증가 압박에 다올투자증권은 자회사 매각을 통한 현금 확보에 나섰다. 최근 다올투자증권은 다올인베스트먼트 지분 52%를 매각하기 위해 우선협상대상자로 우리금융지주를 선정했고, 1~3월 중 매각 절차를 마무리할 계획이다. 매각가는 약 2000억원이다.

창투업계에서 40년 업력을 가진 다올인베스트먼트의 작년 3분기 기준 총자산은 3092억원, 자기자본은 2858억원, 운용자산규모(AUM)는 1조4593억원이다.

이달 초엔 다올신용정보 지분 100%를 메이슨캐피탈과 리드 캐피탈매니지먼트에 넘기기로 결정했다. 매각 금액은 130억원이다. 다올신용정보는 1999년 예금보험공사 자회사로 설립된 23년 경력의 신용정보회사다. 수도권과 지방에 15개 사업장을 두고 있다.

또 다올투자증권은 보유 중인 다올타일랜드 지분 69.9%도 사실상 매물로 내놨다. 작년 레고랜드 사태 이전 수익성 다각화를 위해 시장에서 매각 가능성을 타진했다. 원매자만 있다면 매각이 진행될 것으로 보인다. 매각 희망가는 1000억원대로 알려져 있다. 다올타일랜드의 2021년 말 자기자본은 약 380억원, 당기순이익은 85억원, 자산규모는 1500억원이다.

업계는 다올투자증권의 이 같은 노력에 대해 긍정적으로 평가하는 분위기다. 국내 주요 신용평가사인 한국신용평가는 다올인베스트먼트 매각건이 마무리되면 다올투자증권의 유동성 및 자본 완충력이 크게 개선될 것으로 봤다.

이재우 한국신용평가 수석애널리스트는 "(다올투자증권은) 현재 유동화증권매입프로그램 실행 등으로 인해 유동화증권 차환 부담은 다소 완화됐다"면서도 "자금시장 상황에 따라 PF 유동화증권 차환 관련 유동성 관리 부담이 존재한다"고 설명했다.

증권업계 한 관계자는 "알짜 계열사 매각으로 그 동안 제기됐던 경영 리스크에서 숨통이 트일 것"이라면서도 "다만 다올자산운용과 다올저축은행 등 수익성을 보완할 수 있는 대체수단이 필요할 것"이라고 말했다.

ymh7536@newspim.com