연 이자 10% 상호금융 고금리 특판 '주목'

'적금담보대출'로 목돈 굴려 이자수익 내기

뉴스핌 월간 안다 2022년 12월호에 실려 기출고된 기사입니다.

[서울=뉴스핌] 홍보영 기자=기준금리와 함께 예·적금 금리가 계속 오르는 상황에서 이자수익을 극대화할 수 있는 '선납이연' 적금 방식이 유행하고 있다. '선납이연'은 적금 일부 금액을 납부 회차보다 먼저 납입(선납)하고 나머지 일부는 납부 회차보다 늦게 납입(이연)하는 방식이다. 선납이연 중 '6-1-5' 방식이 가장 인기 있다.

◆ '6-1-5'+예·적금 동시 운용해 이자 수익 내기

선납이연은 적금을 미리 넣으면 선납일수, 늦게 넣으면 이연일수가 생기는 점을 감안해 그 합을 0이 되도록 맞추는 방법이다. 상품에 따라 선납이연이 적용되지 않는 경우가 있으니 미리 확인할 것을 권장한다.

'6-1-5' 방식을 살펴보자. 1200만원의 목돈으로 금리 5%의 1년 만기 적금에 가입한다고 가정하자. 첫 달에 6개월치인 600만원, 일곱 번째 달에 한 달치 100만원, 마지막 달에 나머지 다섯 달치 500만원을 불입한다. 이 경우 5회분은 선납, 5회분은 이연하게 돼 선납과 이연의 합이 0이 되면서 정상적으로 60만원(세전)의 이자를 받을 수 있다.

이때 일곱 번째 달과 마지막 달에 납입할 600만원을 이자 4.2%의 6개월 만기 정기예금 상품에 거치한다면 12만6000원(세전)의 예금이자를 추가로 챙길 수 있다. 6개월 만기 해제 후 기존 적금 7회차, 12회차에 납입하면 된다.

◆ '6-1-5'+적금담보대출로 이자 수익 불리기

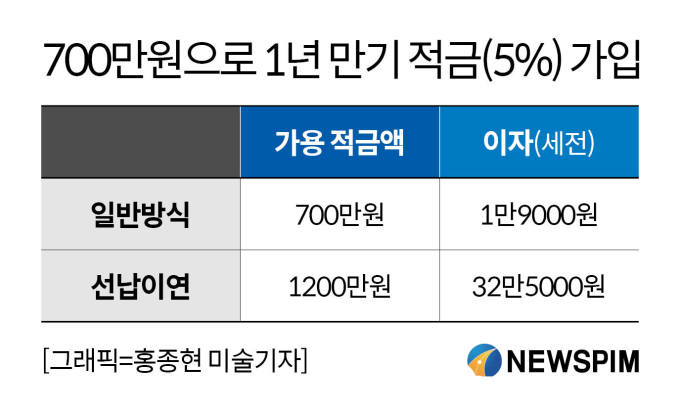

이 같은 방식을 기반으로 가지고 있는 금액보다 더 많은 목돈을 굴릴 수도 있다. 수중에 700만원밖에 없는 사람이 매달 100만원씩 12번 총 1200만원을 납부하는 이자 5% 1년 만기 적금 상품에 가입했다고 가정하자.

첫 달에 6회분 600만원을 납부하고 7회 차에 100만원을 납부하면 수중의 700만원을 모두 소진하지만 만기를 며칠 앞두고 700만원 적금통장을 담보로 대출을 받을 수 있다. 은행마다 다르지만 통상적으로 적금 담보대출은 적금금리(5%)보다 1%포인트(p)가량 높은 금리로 적금 총액의 90% 한도로 대출이 가능하다. 이 경우 6% 대출금리로 630만원을 대출받을 수 있는 셈이다. 이 대출액으로 나머지 5회분(500만원)을 납부한 뒤 만기 수령 후 대출을 바로 갚으면 된다. 이 경우 세전 이자는 32만5000원으로, 700만원으로 5% 1년 만기 적금에 가입했을 때보다 약 94%나 많은 이자를 얻는 셈이다.

선납이연 방식이 가능하고 예·적금 금리가 높은 상호금융 상품을 노려볼 만하다. 지난해 10월 27일 관악신협은 별도 조건이나 한도 제한이 없는 연 10%의 적금 특판(12개월)을 내놓은 뒤 같은 달 28일에는 서울 남서울신협에서 연 7.5%의 금리를 제공하는 유니온적금(12개월)을 선보였다. 앞선 21일 부산제일새마을금고는 연 8% 예금 특판(6개월)을 진행했다. 이 상품들은 한도를 모두 소진했지만 기준금리 인상 기조에 고금리 특판을 또 출시할 것이란 관측이 나온다.

상호금융권의 고금리 예·적금을 주목할 만하다. 금융당국의 수신금리 경쟁 자제 요청에 지난해에 비해 금리가 떨어졌지만, 여전히 시중은행 보다는 높은 금리를 선보인다. 실제 서울 관악구에 위치한 관악신협은 지난해 10월 말 연 10% 고금리 특판 적금을 선보였는데 350억 원의 한도가 6분 만에 동이 나기도 했다. 이달 2일 예금상품 기준으로 가락새마을금고와 삼선새마을금고는 7% 금리의 적금상품을, 구즉신협과 동촌신협 등은 각각 5.81%, 5.8%의 예금상품을 선보였다.

byhong@newspim.com