높은 실적 개선 추세, 성장성에 대한 평가 이뤄져야

[서울=뉴스핌] 박종서 기자=올해 코스닥 시장 하반기 공모주 중 최대어로 평가받는 더블유씨피는 오는 30일 상장을 앞두고 있다. 시장에서 높은 관심을 받는 2차전지 관련업종이며, 조 단위 빅딜로 기관투자자 및 일반투자자들의 주목도가 높은 상황이다.

다만, 일각에서는 최근 인플레이션 우려에 따른 미국의 금리인상으로 인한 글로벌 자본시장 침체 및 그에 따른 기업공개(IPO)시장의 어려움을 들어 더블유씨피의 공모가치가 일부 고평가 되어있지 않는지 의문을 제기하고 있다.

◆ 반기 호실적, 동종업계 경쟁사 주가 대비 설득력 있는 공모가

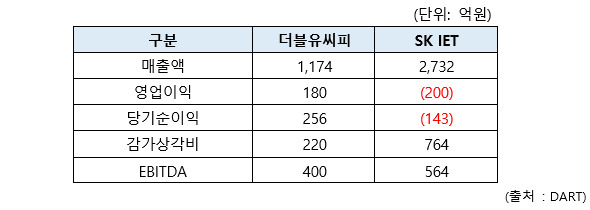

29일 금융감독원 전자공시에 따르면 더블유씨피의 올해 상반기 실적은 매출액 1174억원, 영업이익 180억원, 당기순이익 256억원이다.

[2022년 상반기 실적]

|

경쟁사 대비 투자지표도 양호하다. 더블유씨피의 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)는 400억원으로, 동종업계 경쟁사인 SKIET의 564억원 대비 약 70% 수준이다. 현재 SK IET의 거래가 기준 EV/EBITDA인 39배를 더블유씨피의 단순 연환산 EBITDA인 800억원에 적용하면 더블유씨피의 적정기업가치는 3조 1000억 수준으로 추산된다. 여기에 공모자금 4216억원까지 고려하면 증권업계에서는 더블유씨피 적정기업가치를 3조5000억원 이상으로 보고 있다.

더블유씨피는 기관투자자들을 대상으로 이달 14~15일 양일간 시행된 수요예측 이후, 공모가를 당초 밴드 하단 8만원에서 25% 대폭 할인했다. 6만원으로 결정된 공모가는 현재 시장에서 평가받는 동종업계 경쟁사 대비 고평가됐다고 보기 어렵다는 게 증권업계 중론이다.

◆ 지속적으로 달성중인 큰 폭의 실적개선, 성장성 적정한 평가받아야

더블유씨피는 최근 꾸준히 영업실적이 증가하고 있다.

[2019년 ~ 2022년 반기 실적]

|

2019년 348억원 수준이던 매출액은 2021년 1855억원으로 5배 이상 증가했다. 올해 상반기 1174억원으로 지난해 절반수준을 이미 초과했다. 영업이익은 2019년 51억원 적자에서 2020년 98억원 흑자전환한후 지난해 405억원을 기록했다.

증권신고서에 따르면 더불유씨피는 이번 상장으로 조달한 공모자금을 헝가리 공장 증설에 투자할 예정이다. 또한, 전기차 산업 육성에 나선 프랑스 정부와도 현지 설비 투자 협약을 추진할 계획으로 알려졌다.

jspark@newspim.com