최근 하락 요인 많지만 전저점 돌파 가능성은 작아

변동성 장 속 신에너지·반도체·방산이 반등 견인 주목

[서울=뉴스핌] 홍우리 기자 = 중국 최대 명절인 국경절(10월 1일)을 맞아 중국 증시가 내달 1일부터 7일까지 휴장한다. 7월부터 시작된 연내 두 번째 하락 장세 속 뚜렷한 상승 모멘텀이 나타나고 있지 않은 가운데 연휴 직전 마지막 거래 주간인 금주(9월 26~30일)와 직후 거래에 대한 전망이 잇따라 제기되고 있다. 하락세가 우위를 점한 관망세가 이어질 것이란 분석과 반등할 것이란 전망이 맞서고 있다.

◆ 주요 수치 모두 '우울', 상하이종합지수 두달 새 10% ↓

중국 증시가 지난주 5거래일 중 4거래일 하락한 가운데 중국 증시 흐름을 보여주는 주요 수치 모두 암울하다.

먼저 중국 증시 대표 지수인 상하이종합지수가 바닥을 모르고 내리고 있다. 이달 15일 3200포인트 아래로 밀려난 데 이어 지난주 1.22% 추가 하락하며 3100포인트선까지 내주고 말았다.

직전 거래일인 23일에는 3088.37포인트로 거래를 마쳤다. 상하이종합지수가 3100포인트가 붕괴된 것은 지난 5월 19일 이후 4개월 여 만으로, 하반기 최고점이었던 7월 5일의 3404.03포인트 대비 상하이종합지수는 23일 종가 기준 9.3% 하락한 상황이다.

일일 거래액도 쪼그라들었다. 1조 위안을 넘나들던 거래액은 이달 19일 6654억 위안에 그치며 연내 최저치를 기록한 데 이어 21일에는 6359억 600만 위안까지 감소하며 연내 최저치를 갈아치웠다.

해외 자금은 3주 연속 중국 증시를 빠져나갔다. 지난주 5거래일 동안 외국인 자금은 후강퉁·선강퉁을 통해 총 61억 3400만 위안 어치의 중국 주식을 '순매도'했다.

중국 증시는 앞선 4월, 1년래 최저점을 찍었었다. 미국 연방준비제도(Fed·연준)가 3월부터 본격적인 긴축 행보에 돌입한 것과 코로나19 확산이 악재가 돼 4월 26일 2886.43까지 내렸다.

이후 중국 정부가 경기 부양 의지를 거듭 내비치고 2분기 경제지표가 개선되면서 7월까지 완만한 상승 곡선을 그렸으나 연준의 계속된 '자이언트 스텝(기준금리를 한번에 0.75%p 인상하는 것)'과 중국 내 코로나19 재확산, 폭염 등으로 인한 전력난 등이 또 다시 발목을 잡았다.

전문가들은 현재 A주에 나타난 특징으로 두 가지를 꼽는다. 자산증식(賺錢效應·money effect)을 기대하기 어렵고 증시 전반을 관통하는 '테마'가 부족하다는 것이다.

9월 14일 이후 매 거래일 마다 하락한 종목이 전체의 70% 이상을 차지했고 특히 15일과 16일에는 상승한 종목이 전체의 14%에 불과했다는 점, 베어마켓 속에서 태양광과 의약 등 각광받던 섹터들마저 일제히 내린 가운데 개별 종목 역시 극단적 등락을 경험했다고 지적했다.

톈펑(天豊)증권 애널리스트 류천밍(劉晨明)은 "이번 하락장의 원인은 4월과 다르다. 4월에는 코로나19 확산 영향이 컸지만 지금은 외부의 지정학적 환경의 영향을 크게 받은 것"이라며 "지정학적 압력과 외부의 유동성 긴축으로 리스크 선호도가 하락했기 때문"이라고 설명했다.

◆ 역대 국경절 연휴 직후, '상승'이 대세...올해는 "'냉·온탕' 지속할 것"

미국의 긴축 압박이 글로벌 증시를 충격으로 몰아넣고 있는 가운데 연휴 뒤 A주 흐름에 대한 전망은 엇갈리고 있다. 역대 국경절 연휴 전후의 증시 반응에서 해답을 찾고자 하지만 국내외 상황이 달라진 만큼 그마저도 쉽지 않아 보인다.

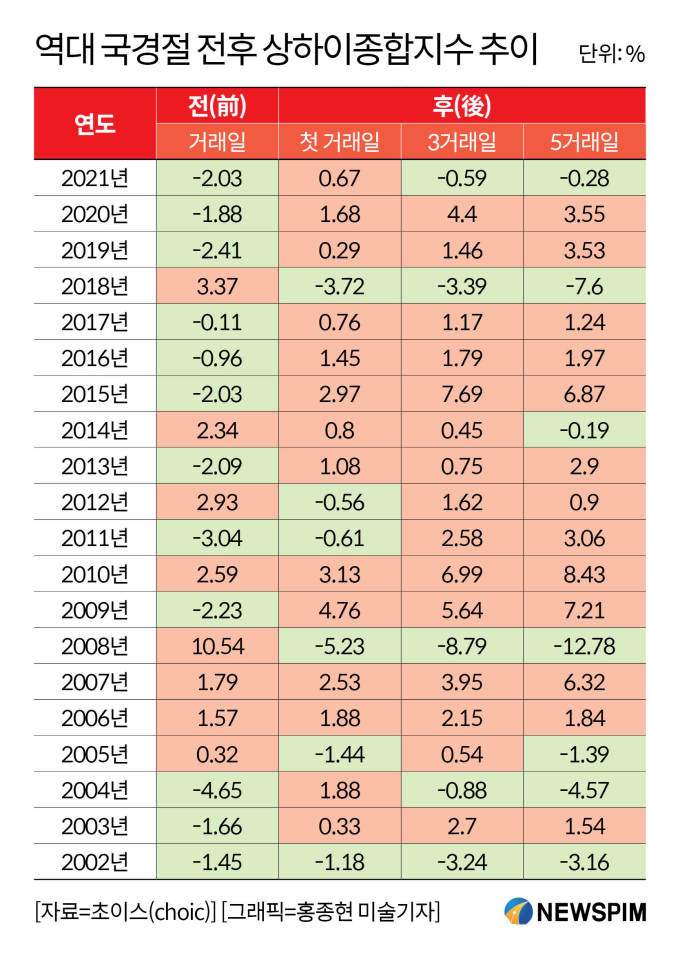

중국 금융 전문 매체 둥팡차이부왕(東方財富網)은 과거 20년 국경절 연휴 전후 A주 등락 추이를 분석했다. 연휴 전에는 하락했다가 연휴 뒤 반등하는 경우가 많았다.

금주에 해당하는 국경절 직전 5거래일 주요 지수가 하락한 경우가 60%를 차지했고 최근 10년 동안에는 하락 확률이 70%에 달한 것으로 나타났다. 특히 2019~2021년 3년 동안의 직전 5거래일 모두 하락했다.

국경절 직후 첫 거래일, 3거래일, 5거래일 동안에는 상승세가 우위를 점했다. 첫 거래일에 상승한 해가 70% 이상을 차지했고, 3거래일과 5거래일 상승 확률은 각각 75%, 65%로 나타났다.

A주 전망을 어둡게 하는 논리는 확실하다. 먼저 경기 회복이 더딘 상황이지만 미국 등 주요국의 금리 인상을 고려할 때 통화정책을 추가 완화할 수 있는 여력이 제한적이다. 미국과의 금리차 역전(미국 국채 수익률이 중국보다 높아지는 것) 현상이 나타난 가운데 섣불리 금리 인하 카드를 꺼내들었다가는 외자 유출을 부추길 수 있다.

실제로 지난주 A주를 끌어내린 주요 요인으로 위안화 환율 상승이 꼽힌다. 역대급 강세를 보이고 있는 달러로 해외 자금이 몰리면서 증시 하락을 부추겼다는 것이다.

중국 당국 역시 위안화 약세를 저지하기에 역부족인 모습이다. 중국 중앙은행인 인민은행 산하 외환거래센터는 26일 달러당 위안화 기준환율을 7.0298위안으로 고시했다. 이는 직전 거래일 대비 0.0378위안 올린 것으로 위안화 가치로는 무려 0.54% 급락한 것이다.

달러당 위안화 환율이 2년여 만에 심리적 지지선으로 여겨지는 '7위안'을 돌파한 가운데 기준환율마저 7위안을 넘어선 것은 또 다른 충격을 줄 수 있다. 기준환율 대비 플러스마이너스 2% 범위에서 움직일 수 있는 역내 외환시장에서 위안화는 이날 오후 1시 30분(현지시간) 현재 7.1645위안에 거래 중이다.

다만 인민은행은 이날 외환시장 안정을 위해 외환 선물환에 대한 외환위험준비금 비율을 이달 28일부터 0%에서 20%로 상향 조정한다고 밝혔다. 외환위험준비금은 금융기관이 선물환 거래를 할 때 인민은행에 1년간 예치해야 하는 금액의 비율을 가리킨다.

이른바 '국경절 특수'도 기대하기 힘들다. 국경절은 전통적인 '소비 대목'으로, 관광·식품 등 소비 섹터가 증시 상승을 견인하곤 했다. 그러나 코로나19 확산세가 좀처럼 꺾이지 않으며 연휴 기간 타 지역으로의 이동이 제한됨에 따라 여행도, 소비도 부진할 것으로 예상된다.

이와 함께 중국 증시의 상승 호재 중 하나로 꼽히는 중국 공산당 20차 전국대표대회(당대회)가 임박했지만 제로 코로나 기조가 이어지고 있는 만큼 이번에는 '당대회 효과'가 크지 않을 것이란 지적이 지배적이다.

연휴 뒤 증시 전망을 낙관하는 대표주자는 하이퉁(海通)증권이다. 하이퉁 측은 7월 5일 이후의 조정기를 겪으면서 A주 밸류에이션이 이미 4월의 저점까지 근접했다며 추가 하락 공간은 매우 작다고 분석한다.

연내 두 번째 하락장이 나타난 경우 지수포인트·밸류에이션·리스크 선호도 모든 면에서 앞서 형성한 저점 구간에서 '바닥 다지기' 움직임을 보이는 것이 A주의 특징이라며, 4월의 저점 아래로 떨어질 가능성이 작다는 지적이다.

중신(中信)증권은 "미국·유럽 긴축의 그림자가 흩어지기 어려운 데 더해 중국 국내 정책 역시 '관찰기'에 있다"며 "냉온탕 반복 장세가 계속되고 부정적·낙관적 전망 간 힘겨루기가 이어짐에 따라 시장 변동성이 더욱 커질 것"이라고 분석했다. 그러면서 10월을 가장 적절한 증시 진입 시기로 예상했다.

싱예(興業)증권은 역시 중신증권과 유사한 전망을 제기하면서 10월 하순 '신에너지·반도체·방산'이 상승장을 주도할 것이라고 내다봤다.

hongwoori84@newspim.com