[서울=뉴스핌] 백지현 기자 = 대신증권이 4일 심텍에 대해 서버 수요 증가로 지난해에 이어 올해도 최고 영업익을 예상한다고 밝혔다. 투자의견은 '매수'를 유지하고 목표주가는 4만4000원에서 5만6000원으로 상향 조정했다.

대신증권에 따르면 심텍의 2021년 4분기 매출액은 42% 증가한 3958억원, 영업이익은 전년동기대비 320% 증가한 619억원으로 예상된다. 영업익 예상치는 종전 추정(595억원)와 컨센서스(596억원)를 상회한다.

박강호 대신증권 연구원은 "심텍은 MSAP 투자 이후, 고부가 제품인 FC CSP, MCP 중심의 매출 증가 및 영업이익률 개선이 2분기 연속으로 컨센서스를 상회할 것으로 보인다"며 "국내 경쟁사대비 반도체 PCB 매출과 DDR4 등 메모리 모듈 중심으로 포트폴리오 구성이 차별화됨에 따라 2021년 연간으로 최고의 매출, 영업이익이 예상된다"고 밝혔다.

2022년 연간 매출은 16.4% 증가한 1조5900억원, 영업이익은 33.2% 증가한 2115억원으로 역대 최고치를 경신할 것으로 예상된다. 심텍은 MCP, FC CSP, GDDR6 제품 중심으로 수주가 증가하고 믹스 효과가 계속될 것이란 분석이다.

박 연구원은 "올해 삼성전자와 SK하아닉스는 D램을 DDR4에서 DDR5로 PC와 서버부문에서 전환, 공급을 시작한다. 심텍은 메모리모듈의 글로벌 점유율 1위, 초기에 평균가격 상승 및 매출 증가로 반사이익을 예상한다"며 "비대면 연장으로 노트북 및 서버 부문의 수요 증가, 투자 확대로 DDR5로 교체는 적극적일 전망"이라고 전했다.

그러면서 "최근 삼성전자, 중국 시안 공장의 일부 생산 차질은 존재하나 심텍에 게 미치는 영향은 제한적으로 판단된다. 이미 수주한 물량으로 대체하기 때문"이라며 "생산이 정상화되면 상대적으로 높은 가격인 DDR5로 전환이 가속화될 전망, 심텍은 추가적인 믹스 개선으로 반사이익을 예상한다"고 덧붙였다.

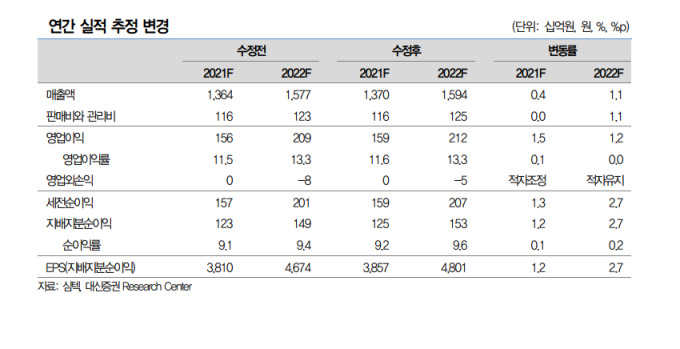

박 연구원은 "2021년 4분기 실적 상향을 반영해 2021년, 2022년 주당순이익(EPS)을 종전대비 각각 1.2%, 2.7% 상향하고 목표주가를 5만6000원으로 상향한다"며 "2022년 P/E 9.5배으로 업종 및 경쟁사대비 저평가 지속되고 있다. 추가적인 상승여력은 존재한다"고 강조했다.

lovus23@newspim.com