390가구 모집에 청약 경쟁률 183.2대 1 기록

[서울=뉴스핌] 유명환 기자 = '로또 청약' 열기가 전국구로 불 붙고 있다. 정부의 고강도 대출 규제와 높은 청약경쟁률, 공급불균형 등으로 인해 실수요자들이 세종시와 경기도권으로 몰리고 있다.

여기에 주변시세보다 낮은 분양가와 수도권광역급행철도(GTX) 등 개발 호재가 있는 일부 신규 분양 아파트 단지에서는 세 자릿수 청약경쟁률이 이어지고 있다.

◆ 서울 뛰어넘는 세종시 청약 경쟁률…전국구 '세종 자이 더 시티' 평균 200대 1

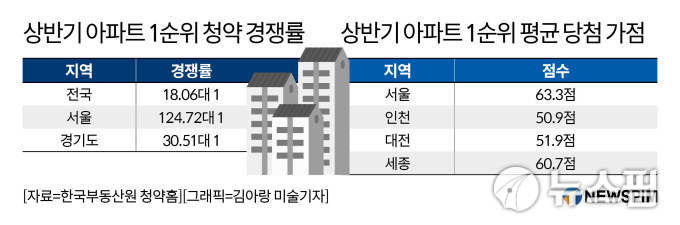

5일 한국부동산원 청약홈에 따르면 올 상반기 전국 아파트 1순위 평균 청약경쟁률은 18.06대 1을 기록했다. 수도권은 특히 경쟁률이 치열했다. 서울은 1순위 평균 청약경쟁률이 124.72대 1을 기록했고 경기는 30.51대 1로 전국 평균을 웃돌았다.

서울 분양 물량은 1069가구로 지난해 상반기의 절반 수준으로 급감한 반면 13만 3327건에 달하는 청약통장이 대거 몰렸기 때문이다.

평균 가점 커트라인도 높아지는 추세다. 올 상반기 분양아파트의 당첨가점 커트라인 평균은 서울 63.3점, 인천 50.9점, 대전 51.9점, 세종 60.7점으로 나타났다. 60점은 넘겨야 청약 당첨 안정권인 셈이다.

말 그대로 '불장'이다. 가장 높은 청약 경쟁률을 기록한 지역은 작년 한 해 집값이 가장 많이 오른 세종시로 나타났다. 총 390가구(일반공급 기준)에 7만 1464건의 청약자가 몰리면서 경쟁률이 183.2대 1에 달했다. 서울 역시 공급 가뭄 탓에 124대1의 세자릿수 경쟁률을 기록했으며 경기도는 30.5대 1로 높은 경쟁률을 이어갔다.

세종시의 청약 열기는 뜨겁다. 로또 청약으로 주목을 받은 '세종 자이 더 시티' 1순위 청약에 22만명이 넘는 대규모 인원이 몰렸다. 평균 경쟁률만 199.7대 1에 달했다. 국민 평형인 84㎡에 84점짜리 통장이 접수됐다.

부양가족 6인(7인 가족)에 무주택기간·청약통장가입기간 모두 15년을 넘겨야 받을 수 있는 점수다. 만점에서 5점 낮은 79점짜리 통장도 전용 138㎡P 타입과 119㎡·101㎡A 타입에 접수됐다. 웬만한 서울권 단지서도 당첨권에 드는 70점대 후반 통장들 또한 상당했다.

◆ 특공 생애최초 경쟁률 510대 1 기록

특별공급 접수에서도 2만 2759명이 몰리면서 평균 93대 1의 경쟁률을 기록했다. 특별공급 부문별 경쟁률로는 생애최초가 510대 1의 경쟁률로 가장 높았고, 신혼부부(261대 1), 노부모 부양(21대 1), 다자녀 세대(17대 1)가 두 자릿수 경쟁률로 뒤를 이었다.

최근 세종시에선 분양하는 단지마다 세자릿수 청약 경쟁률을 기록했다. 지난해 11월 고운동에서 나온 한림풀에버 아파트는 1순위 청약(169가구 모집)에 2만 5910명이 몰리며 평균 153대 1의 경쟁률을 기록했다. 1년 4개월 만에 나온 신규 분양 단지였던 데다 지난해 7월 여당발(發) 행정수도 완성론이 집값 상승에 불을 붙인 영향이 컸다.

올해 분양한 세종 리첸시아 파밀리에 아파트 역시 H2블록(218가구 모집에 4만8266명 신청)이 221.4대 1, H3블록(172가구 모집에 2만3198명 신청)이 134.8대 1의 평균 청약 경쟁률을 보였다.

가점제 당첨 청약가점이 가장 높은 주택형은 H3블록에 전용 112㎡C형으로 75점이다. 이어 H2블록에 전용 74㎡A와 84㎡S, 92㎡P형 등 3개 주택형이 각각 74점 등이다. 2개 블록 전국 당첨자의 전용 84㎡형의 당첨 커트라인은 54~74점으로 세종 당첨자(34~70점)보다 최고 20점이 높다.

경기도 외곽의 청약열기도 뜨겁다. GS건설의 '평택 지제역 자이'가 특별공급에서 신혼부부와 생애최초가 최고 50대 1로 인기몰이하는 데 힘입어 일반공급 1순위 청약에서 1만 7323명이 몰렸다.

평택 영신 도시개발지구 3블록에서 568가구 모집에 1만 7323명이 청약 신청을 마쳐 평균 경쟁률 30.49대 1을 기록했다. 최고 경쟁률은 130가구 모집에 4437건이 몰린 전용 84㎡A타입에서 나왔다. 경쟁률 34.13대1을 기록했다.

이어 ▲59㎡A 22.74대1▲ 59㎡B 18.96대1 ▲74㎡A 23.42대1 ▲74㎡B 34.13대1 ▲84㎡B 21.61대1 ▲97㎡A 56.34대1 ▲97㎡B 61.86대1 ▲99.98㎡P 68대1 ▲113㎡P 99대1 등 순이다.

앞서 특별공급에서 전용 84㎡A형이 22대 1의 경쟁률을 기록하는 등 평균 평균 15 대 1의 경쟁률로 당첨 경쟁이 뜨거웠다. 전용 74㎡A·B형이 각각 10대 1과 16대 1의 경쟁률을 기록하는 데 이어 전용 84㎡B형 16 대 1, 전용 97㎡A·B형 14대 1과 11대 1의 경쟁률을 각각 보였다. 전용 59㎡A·B형도 8대 1의 경쟁률로 인기몰이했다.

여경희 부동산114 수석연구원은 "서울, 세종 등 기존 아파트값 보다 분양가가 저렴한 지역에서는 가점이 62점 후반이어야 당첨 안정권에 들 것으로 예상된다"고 전했다.

◆ "전국구 청약광풍은 서울 공급물량 감소에 따른 것"

청약시장은 지역과 입지 여건에 따라 양극화가 더욱 심화할 것으로 예상된다. 서울·수도권 집값이 꾸준하게 오르고 있는 가운데 정부의 분양가 통제로 분양 아파트가 주변 시세 대비 크게 저렴해지면서 수요가 급증한 때문으로 보인다.

여경희 부동산114 수석연구원은 "분양가 상한제 적용 단지의 경우 5년 의무 거주에 전매제한기간도 10년, 준공 후 최대 5년까지 전·월세를 놓을 수 없는 데도 시세 차익이 워낙 크다 보니 청약 수요가 몰려들고 있다"며 "수도권 집값이 계속 치솟으면서 청약을 내 집 마련 1순위로 보는 수요가 많아졌다"고 말했다.

공급 절벽에 빠진 것도 청약 광풍의 원인이다. 올 들어 서울 분양시장에 나온 물량은 고작 4곳(일반분양 605가구)에 불과하다. 권대중 명지대 부동산대학원 교수는 "공급 확대 없이 가격만 통제하면 지금과 같은 청약 과열이 불거질 수 밖에 없다"며 "공급 확대를 서두르고 분양 시 세대별로 할당량을 나누는 등의 청약제도 손질이 필요하다"고 말했다.

김성환 한국건설산업연구원 부연구위원은 "청약 가점이 낮이 분양아파트 당첨 가능성이 낮은 수요자들은 다시 기존 주택시장으로 진입해 집값을 또다시 자극할 수 있다"며 "청약시장 과열이 주택시장 전체로 확산할 수 있는 만큼 청약제도를 보완하거나 주택 공급 속도를 더 높일 필요가 있다"고 말했다.

ymh7536@newspim.com