지배구조·사회·환경 등 투자자 대상 ESG 정보공개 인색 '비판'

[서울=뉴스핌] 조석근 기자= 국내 3위권 렌탈업체 쿠쿠홈시스를 향한 투자자들의 시선이 곱지 않다.

쿠쿠홈시스는 국내는 물론 말레이시아 등 동남아 시장에 대한 활발한 진출로 렌탈업체들 중에서도 가장 가파른 성장세를 나타내고 있다. 그러나 국내 주요 ESG 평가기관들로부터 얻은 등급은 하위권이다.

특히 정수기·공기청정기 등 환경가전에 특화된 성격에도 불구, 환경 분야 ESG 평가가 낮은 축이다. 쿠쿠홈시스는 구자신 쿠쿠홀딩스 회장, 구본학 대표 등 오너가 지분이 70% 이상으로 지나치게 많은 편이다. 그 때문에 투자정보 공개에 인색한 점이 저조한 ESG 등급의 원인이라는 지적이 나온다.

◆'환경가전' 업체인데 ESG 환경 부문 'D' 최하 등급

23일 국내 주요 ESG 평가기관인 한국기업지배구조원(KCGS)에 따르면 쿠쿠홈시스의 ESG 전체 등급은 C다. KCGS는 환경(E), 사회(S), 지배구조(G) 등 ESG 개별 부문도 평가한다. 쿠쿠홈시스의 사회, 지배구조 부문 등급은 각각 C, 환경은 최하위인 D 등급이다.

KCGS는 국내 상장사 900개를 대상으로 매년 ESG 등급을 평가한다. ESG 경영에 세계적인 관심이 고조되면서 국내 증시에 참여하는 각국 연기금, 기관투자자들이 참고할 수 있는 지표를 만든다는 취지다.

KCGS의 ESG 평가 등급은 7개다. 가장 높은 S 등급 다음으로 ▲A+ ▲A ▲B+ ▲B ▲C ▲D 순이다. 쿠쿠홈시스와 같은 렌탈 업종 상장사는 코웨이, LG전자 정도다. 이들에 대한 ESG 전체 평가는 코웨이가 A, LG전자가 B+이다. 환경 부문에선 나란히 A를 얻었다.

마찬가지 국내 주요 ESG 평가기관인 서스틴베스트의 올해 상반기 평가 결과 쿠쿠홈시스는 지주사인 쿠쿠홀딩스와 함께 나란히 B 등급을 받았다. 서스틴베스트 역시 최우수 AA부터 F까지 7단계로 구분하고 있다.

서스틴베스트 분류로 AA는 전체 평가대상 기업 6.8%, A는 17.5%, BB는 29.8%다. B 등급 자체는 전반적으로 보통 수준에 해당하지만 전체 대비 19.4%로 하위 50%에 해당된다. 코웨이와 LG전자의 AA 등급에 비해서도 박한 평가를 얻은 셈이다.

투자업계는 이같은 결과를 두고 쿠쿠홈시스의 낮은 정보공개 투명성 때문이라고 해석한다. KCGS 등 ESG 평가기관들은 사업보고서, 지속가능경영 보고서, 홈페이지 공시 등 공개된 항목을 기초 데이터로 수집한다. 여기에 정부 부처, 지자체 등 주요 감독기관의 결정 사항과 언론보도를 참고하기도 한다.

이를 바탕으로 ESG 리스크 최소화를 위한 시스템 구축 여부, 기업가치 훼손이 우려되는 ESG 현안 유무를 우선 판단한다. KCGS 관계자는 "쿠쿠홈시스는 정보공개가 잘 안 돼 있는 부분이 평가에 반영된 것"이라며 "기업들이 홈페이지를 통해서도 이사회 및 ESG 관련 활동을 공개하는 것과 비교해도 부족한 부분들이 많다"고 말했다.

실제 코웨이, LG전자는 물론 상당수 상장사들이 기업 홈페이지에 이사회 구성과 산하 위원회 활동, 경영진과 이사회의 보수를 공개한다. 환경, 사회, 지배구조 등 ESG 각 요소별 기업 전략 및 활동을 개략적이나마 게시하는 추세다.

쿠쿠홈시스의 경우 주요 생활가전 제품 및 렌탈 서비스 소개가 대부분이다. 기업 경영활동 관련 정보는 기업의 기본 개요, 연혁 정도다. 분기별 감사보고서를 포함해 투자자들에 대한 ESG 관련 정보 공개가 그만큼 부족하다는 것이다.

쿠쿠홈시스 관계자는 이같은 지적에 대해 "(KCGS로부터)공문, 별도 문의를 받은 적이 없다"며 "해당 기관의 자체 평가 기준에 따른 것일 뿐"이라고 일축했다.

◆구본학 대표 등 오너일가 지분 72%, 그럼 소액주주는?

쿠쿠홈시스는 국내 렌탈 3위권 업체로 그 성장 속도가 렌탈업계에서도 가장 빠른 케이스다. 상반기 기준 국내 계정은 200만개, 해외시장에선 말레이시아 등 110만개로 코웨이에 이어 2위권이다.

쿠쿠홈시스는 쿠쿠전저와 함께 쿠쿠홀딩스의 양대 축이다. 쿠쿠전자는 과거 금성 시절 LG전자의 OEM 업체로 출발해 밥솥 부문 국내 대표주자로 성장했다. 현재는 렌탈을 담당하는 쿠쿠홈시스가 이미 쿠쿠전자를 규모 면에서 앞섰다.

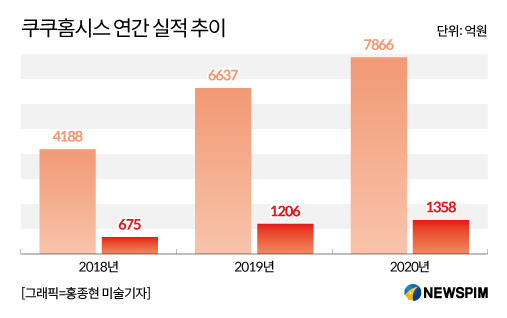

쿠쿠홈시스 지난해 매출액은 7866억원, 영업이익은 1358억원으로 매출액은 2년 전인 2018년보다 87%, 영업이익은 2배 이상 증가했다. 올해 매출액 컨센서스는 9438억원으로 1조원에 육박할 전망이다. 쿠쿠전자의 경우 지난해 매출액은 5619억원, 영업이익은 981억원이다.

지난 6월말 기준 쿠쿠홈시스 최대주주는 쿠쿠홀딩스로 40.55%를 보유 중이다. 구본학 대표가 16.55%, 동생 구본진씨 7.18%, 부친 구자신 쿠쿠홀딩스 회장이 6.65%를 보유하고 있다. 쿠쿠홀딩스는 물론 구 대표를 포함한 특수관계인 지분이 72.77%에 달한다.

국민연금이 기관투자자로선 가장 많은 8.32%를 보유하고 있다. 전체 발행주식 2243만7330주 중 소액주주는 267만주가량으로 11.9%에 불과하다. 그만큼 유통주식 수가 적다. 여기에 지난 1분기 기준 부채비율이 34.9%, 당좌비율이 157%에 달해 유동성도 풍부하다. 자금조달을 위한 자사주 매도나 채권발행 가능성도 낮다.

렌탈업계 관계자는 "렌탈 후발주자로서 상대적으로 금융리스(렌탈 상품 판매총액을 한번에 반영하는 회계방식. 실제 월 이용료를 매월 매출로 집계하는 운용리스의 상대적 개념) 비중이 높은 점을 감안해도 제품 판매량을 빠르게 늘리고 있는 것은 맞다"며 "재무적으로 안정된 만큼 외부에 대한 정보 공개 필요성을 덜 느낄 것"이라고 말했다.

mysun@newspim.com