[서울=뉴스핌] 백지현 기자 = 한국투자증권이 27일 전기차와 자율주행 등 미래차 영역 전반에서 열 관리의 역할이 더 커짐에 따라 검증된 제품을 공급할 수 있는 업체인 한온시스템의 경쟁력이 높아질 것이라고 전망했다. 투자의견을 '매수'로 유지하고 목표주가를 기존 1만5000원에서 1만9000원으로 상향 조정했다.

김진우 한국투자증권 연구원은 "실내에서 배터리로 확장된 공조의 영역은 이제 모터, 반도체, 충전까지 넓어지는 중이다. 즉 전기차와 자율주행 등 미래차 영역 전반에서 열 관리의 역할이 더 커지고 있다"며 "이에 따라 차량 원가 내 공조 부품의 가격은 꾸준히 상승 중"이라고 밝혔다.

실제로 공조모듈(HVAC)의 가격은 2021년 1분기 기준으로 2016년 대비 7.9% 상승했고, 압축기의 가격도 7.1% 상승했다.

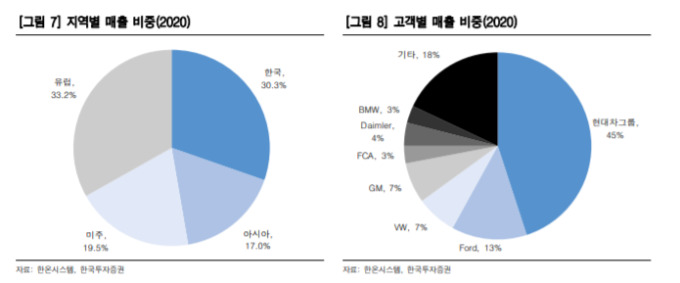

이에 한국투자증권은 한온시스템의 목표주가를 기존 1만5000원에서 1만9000원으로 27% 상향조정했다. 김 연구원은 "일반적으로 자동차부품 업체들이 동일한 부품을 소수의 고객에게 공급하면서 한정된 수익성을 거두고 있지만 한온시스템은 진화된 부품을 다수의 고객에게 공급하기 때문에 차별화된 접근이 여전히 유효하다"고 설명했다.

한편, 한온시스템 주주 구성 변경 여부에 관심이 쏠린다. 지난 2015년 한앤컴퍼니와 한국타이어가 70% 지분을 인수한 뒤 6년이 지나 기업가치가 크게 상승했고, 인수당시 설정한 각종 옵션이 2021년 6월에 만료될 예정이다.

김 연구원은 "다양한 잠재 후보군이 거론되고 있으나 현재의 주주 관점에서는 사업적 시너지를 통해 성장을 이어나갈 수 있는지와 주주친화정책을 이어나갈 수 있는지가 중요하다"고 전했다.

lovus23@newspim.com