[서울=뉴스핌] 이정윤 기자= 지난해 주식 투자 열풍으로 인해 20대 청년층의 마이너스 통장 사용이 2배가량 증가한 것으로 나타났다. 또 지난해 가구의 총소득은 코로나19 영향으로 5년 만에 감소했다.

신한은행은 20일 이 같은 내용을 담은 '2021 보통사람 금융생활 보고서'를 공개했다. 보고서는 금융소비자를 대표할 수 있는 전국 만 20세에서 64세까지의 경제활동자 1만명을 대상으로 조사 후 작성됐다.

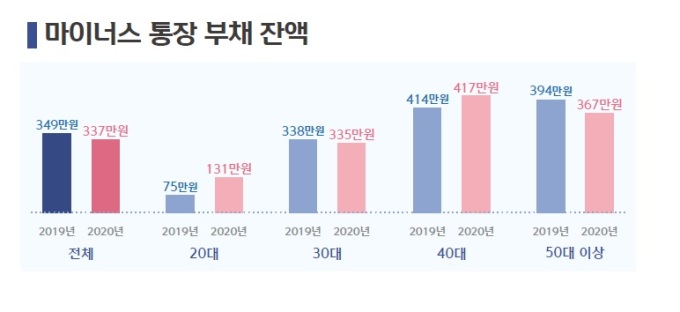

◆ 20대, 마이너스 통장 잔액 2배 증가

보고서에 따르면 지난해 전체 주식 투자 비율은 38.2%로 전년대비 8.3%포인트(p) 증가했다. 특히 20대의 경우 2019년 주식 투자율이 23.9%로 타 연령층 대비 가장 낮았지만, 지난해에는 39.2%로 높아져 1년 전보다 가장 높은 증가율을 보였다. 뒤이어 30대 10.5%p, 40대 8.2%p, 50대 3.7%p 늘어났다.

2020년 주식 투자자 10명 중 7명은 2020년에 주식에 처음 가입하거나 신규 종목을 매수한 경험이 있다고 응답해 이례적인 투자 열풍을 보여줬다. 연령대별로는 20대 주식 거래자 중 85.8%가 2020년에 신규 투자 비율이 높아 상대적으로 더 높은 관심을 보였다.

월 저축 포트폴리오를 보면, 2020년 월평균 주식 투자 금액은 49만원으로 2019년(41만원) 대비 20%(8만원) 늘었다. 특히 20대는 2019년 월 저축액의 절반 이상을 적금/청약에 안정적으로 적립했는데, 2020년에는 적금과 보험 비중을 크게 낮추고 저축액의 10%만 투자하던 주식에 2020년에는 20%로 비중을 약 2배 가까이 늘렸다.

올해 주식 투자를 위한 자금은 대체로 '모아둔 자금'이나 '소득'으로 마련했다. 하지만 주식 시장에 가장 적극적으로 뛰어들었던 2030대 젊은 층은 '금융상품을 해지'하거나 '대출'을 받아 투자한 비율이 상대적으로 높게 나타났다.

주식 투자자의 마이너스 통장 대출 잔액을 살펴보면 2019년과 큰 차이 없으나, 20대는 약 2배 정도 늘어나 주식 투자 자금을 마련하기 위해 대출을 활용했음을 짐작할 수 있다. 또한 이들의 마이너스 통장 부채 잔액(131만원)은 주식을 하지 않는 20대 대비 3.6배 더 많은 수준이었다.

◆ 2020년 가구 총소득 2018년 수준으로 감소

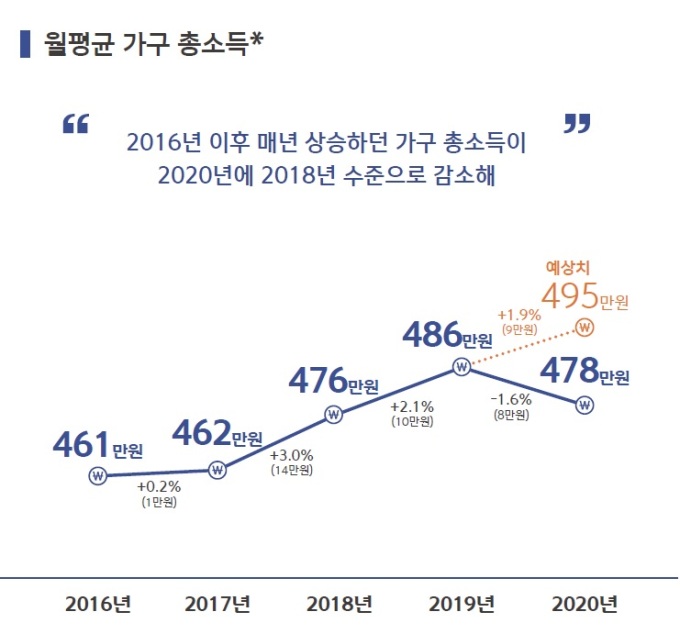

경제활동가구의 가구 총소득은 2016년 이후 지속해서 상승세였으나, 코로나19 등의 영향으로 2020년에 하락했다. 지난 5년간의 가구 소득이 매년 일정하게 성장한다고 가정했을 때 2020년의 예상 가구 총소득은 월평균 495만원이었으나, 조사 결과 478만원으로 예상보다 3.5% 낮았다. 2019년 486만원 대비 8만원(1.6%) 줄어 2018년의 소득 수준과 유사한 수준이었다.

가구소득 구간별 월평균 총소득은 2016년 이후 매년 모든 소득 구간에서 상승세를 보였으나, 2020년에는 모든 소득 구간에서 2019년 대비 가구소득이 감소했다. 특히 가구소득이 낮을수록 2019년 대비 소득 감소 폭은 더 컸다. 소득 하위 20%인 1구간은 3.2%, 2구간은 2.8%, 3구간은 2.2% 감소해 고소득층인 4, 5구간 대비 감소 폭이 컸다.

2020년의 가구 총소득을 2016년과 비교해보면, 지난 5년간 1구간의 소득 증가 폭이 6.4%로 가장 컸다. 반면 소득 5구간의 지난 5년간 소득 증가 폭은 1.7%로 가장 낮았지만, 4구간 대비 300만원 이상의 소득 차이는 지속했다.

2017년 가구소득 하위 20%인 1구간과 상위 20%인 5구간 간 가구소득 차이는 5.2배로 가장 컸는데, 2019년에는 4.76배로 점차 완화되고 있었다. 하지만 2020년 1구간의 소득 감소 폭이 5구간 대비 상대적으로 커 완화되고 있던 저·고소득층 간 소득 격차는 다시 심화돼 4.9배 차이 났다.

◆ 보유자산 규모는 증가세…부동산 늘고, 금융자산 줄어

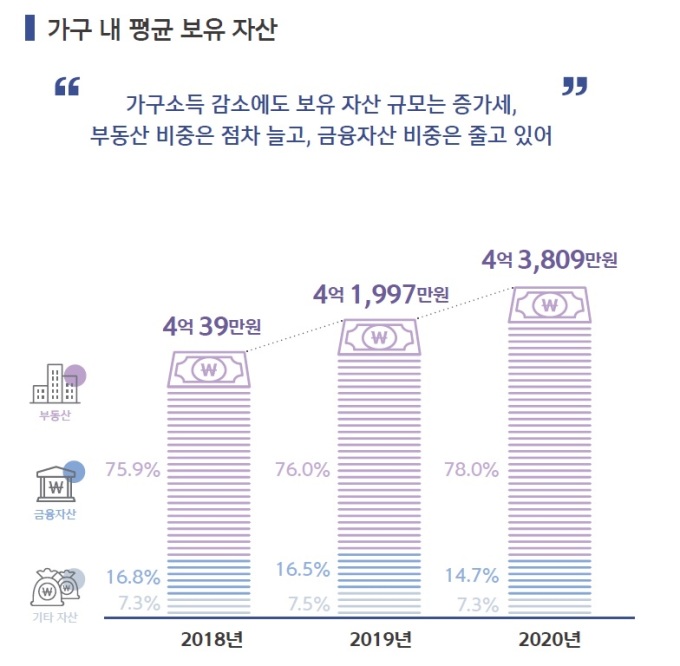

경제활동가구의 총자산액은 2018년 평균 4억39만원에서 2019년 4억1997만원, 2020년 4억3809만원으로 매년 4% 이상 꾸준히 증가했다.

세부 자산별로 살펴보면 부동산은 2018년 75.9%에서 2020년 78%로 비중이 늘어났으나, 금융자산은 2018년 16.8%에서 2020년 14.7%로 감소했다. 금, 자동차 등의 기타 실물자산은 지난 3년간 7%대로 유지되는 수준이었다.

총자산 중 가장 큰 비중을 차지하는 부동산은 매년 그 규모가 커지면서 총자산 증가에 영향을 준 것으로 나타났다.

2018년 평균 3억 386만원에서 2019년 3억1911만원으로 2018년 대비 1525만원 증가했으나, 2020년에는 3억4172만원으로 2019년 대비 2261만원 증가해 2019년 대비 2020년 부동산 자산 상승 폭이 더 컸다.

부동산은 총자산 내 차지하는 비중이 높은 만큼 자산이 많을수록 보유 부동산의 규모도 컸다. 2020년 보유 자산 하위 20%인 1구간의 부동산 규모는 평균 600만원으로 2018년 이후 감소했고, 2구간은 2019년 대비 2020년에 213만원 증가해 8,099만원을 보유했지만 2018년 대비 소폭 낮았다.

반면 중-고자산층인 3구간부터는 2018년 이후 매년 꾸준히 부동산 규모가 늘었는데, 자산이 많을수록 증가 폭이 더 컸다. 총자산 3구간은 지난 3년간 2억원대 초반의 부동산을 보유했으며, 4구간은 2018년 3억원대에서 2020년 4억원대로 상승해 중산층인 4구간의 부동산 자산 증가율이 가장 높았다.

총자산 상위 20%인 5구간은 2018년 8억8138만원에서 2020년 9억8584만원으로 1억원 이상 늘어 부동산 규모가 줄어든 1구간과의 부동산 자산 격차는 2018년 125배에서 2019년 142배, 2020년 164배로 점차 더 크게 벌어졌다.

jyoon@newspim.com