[서울=뉴스핌] 김세원 기자 = 하나금융투자는 3일 지어소프트에 대해 오프라인 매장 증설과 신규 물류센터 확장, 새벽배송 증가 등에 힘입어 올해도 가파른 외형성장을 이어갈 것으로 전망했다. 투자의견 '매수'와 목표주가 2만1900원을 유지했다.

하나금융투자는 지난해 4분기 지어소프트의 매출액이 직전년 동기 대비 77.1% 증가한 713억원, 영업이익은 29억원으로 흑자 전환할 것으로 전망했다.

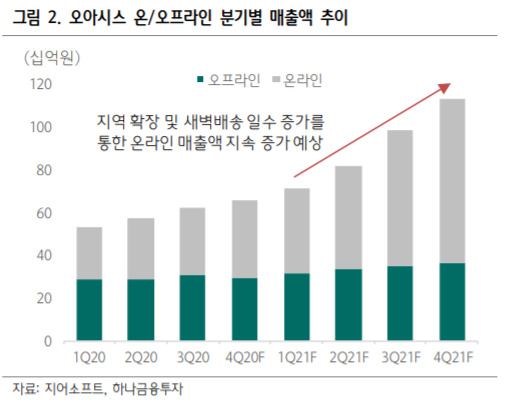

같은 기간 자회사 오아시스는 온라인 채널 누적 회원수 및 일평균 주문수 증가가 지속되며 매출액이 86.3% 증가한 657억원을 기록할 것으로 추정했다. 영업이익은 흑자 전환한 30억원으로 예상했다.

|

| [자료=지어소프트] |

정민구 하나금융투자 연구원은 "올해 지어소프트의 탑라인 성장은 오아시스의 신규 오프라인 매장 확장, 신규 제3 물류센터 증설, 새벽배송 일 수 증가를 통해 이룰 전망"이라며 "오아시스는 올해 신규 오프라인 매장 확보와 제3 물류센터 증설을 통해 수도권 내 지역 확장을 목표로 하고 있으며 이에 따라 올해도 신규 회원 수 증가가 지속될 것"이라고 내다봤다.

정 연구원은 이어 "또한 올해 오아시스는 새벽배송 일 수를 주 6회에서 7회로 늘리며 주문량 증가 또한 목표로 하고 있다"며 "오아시스마켓의 올해 온라인 매출액은 전년 대비 90.3% 증가한 2294억원으로 추정한다"고 말했다.

한편 하나금융투자는 올해 지어소프트의 연결기준 매출액과 영업이익을 각각 3851억원, 169억원으로 예상했다. 이는 전년 대비 각각 49.3%, 75.6% 증가한 수치다.

saewkim91@newspim.com