[서울=뉴스핌] 김신정 기자 = NH투자증권은 아모레퍼시픽에 대해 면세점 채널의 부진은 아쉽지만 디지털 채널 전환과 중국법인 수익성 개선은 긍정적이라고 평가했다. 이에 따라 투자의견 매수와 목표주가 22만원을 유지했다.

조미진 NH투자증권 연구원은 29일 보고서를 통해 "코로나19로 채널 구조조정과 브랜드 포트폴리오 재정비에 속도를 내왔다"며 "설화수가 중국 현지에서 성장률이 확대돼 브랜드력이 입증된 점도 긍정적"이라고 분석했다.

|

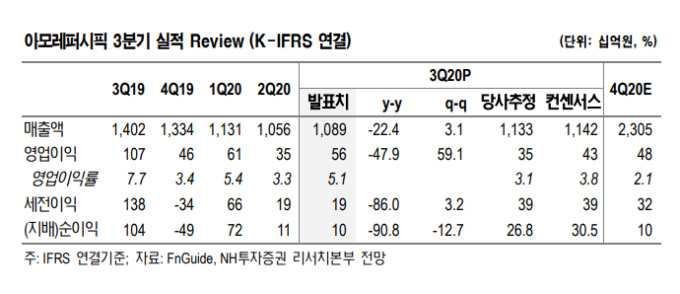

| [서울=뉴스핌] 표=NH투자증권 |

아모레퍼시픽은 지난 3분기 연결기준 영업이익 560억원, 당기순이익 70억원을 기록해 지난해 같은 기간보다 각각 47.9%, 93.1% 하락했다. 매출액은 1조886억원으로 지난해 보다 22.4% 줄었다.

조 연구원은 "국내 사업은 면세점 채널 매출이 하락해 전체 산업대비 하향 실적을 기록했다"며 "해외 사업은 중국 매출 채널 재정비 영향으로 영업이익이 흑자로 전환했다"고 진단했다.

이어 "설화수 매출 비중 상승과 채널 구조조정 효과에 기인한다"며 "설화수는 국내외 경쟁 브랜드와 유사한 수준으로 매출액 성장률이 지난해 보다 20% 이상 확대될 것으로 보인다"고 말했다.

aza@newspim.com