[서울=뉴스핌] 김준희 기자 = 키움증권은 16일 이동통신용 부품 제조업체 파트론에 대해 "하반기 스마트폰 부품 공급량 증가가 예상된다"며 3분기 실적 반등을 내다봤다. 투자의견은 매수를 유지하고, 목표주가는 1만6500원을 제시했다.

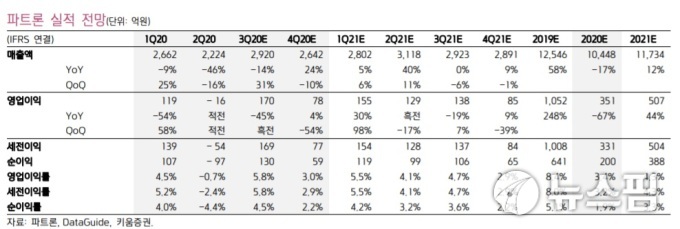

장민준 키움증권 연구원은 "코로나19에 따라 수요 요인 변동가능성은 있으나 국내 주 고객사의 스마트폰 생산이 회복국면에 있다"며 파트론의 3분기 매출액은 2920억 원, 영업이익 170억 원을 예상했다.

장 연구원은 "3분기 신규 플래그십 모델향 초고화질 카메라 모듈 및 중저가 후면카메라 수주가 긍정적"이라며 "상반기 저조했던 물량이 확보된다면 카메라모듈을 중심으로 실적 개선이 가능할 것"이라고 기대했다.

파트론은 지난 2분기에 매출액 2224억 원을 기록하고, 영업이익은 16억 원 손실로 돌아섰다. 영업이익의 경우 전년 동기, 지난 분기와 비교해 모두 적자전환이다. 코로나19 영향에 따른 수요 부진으로 카메라 모듈 매출, 센서 모듈 매출 감소 영향이 컸다.

카메라모듈은 상반기 플래그십 및 증가 라인 카메라 모듈 공급이 전반적으로 감소했다. 센서모듈은 증가 라인의 광학식 지문인식 모듈 공급이 줄었다. 다만 신규제품 매출성장에 따른 기타사업 성장은 긍정적이었다는 평가를 받았다.

장 연구원은 "상반기 수요요인 위축과 생산량 지연 속에서 주요 제품 카메라모듈업체의 경쟁강도는 증가했고 중저가향 카메라모듈도 원가경쟁력을 바탕으로 가격경쟁을 해야 하는 상황"이라며 "수익성이 높은 신규 제품매출 성장에 초점을 맞출 필요가 있다"고 분석했다.

그는 이어 "전장용 ADAS, AVM, DSM, Interior 카메라 모듈 및 LED 등이 개발 및 양산단계에 있고 헬스케어 의료주변기기 ODM사업도 성장할 것"이라고 내다봤다. 화웨이 등 중화권 업체 제재에 따른 주 고객사의 중저가 물량 증가에 따른 수혜도 긍정적으로 평가했다.

장 연구원은 "주가측면에서 신규제품 및 내년 업황 기대감을 반영해 목표주가를 유지한다"며 "올해 매출액은 1조448억 원, 영업이익은 351억 원을 예상한다"고 말했다.

zunii@newspim.com