[서울=뉴스핌] 김승동 기자 = # 사회초년생 A씨는 건강보험 가입을 위해 청약서를 작성, '계약 전 알릴 의무 사항' 등을 꼼꼼히 기재했다. 건강에 문제가 없어 쉽게 가입할 것이라 예상했지만 보험사는 해피콜을 통해 과거에 병원 치료 이력 등에 대해 추가 질의했다. 약 3년전 허리 통증으로 4회 받은 도수치료가 문제가 되어 해당 보험에 가입하지 못했다.

일부 손해보험사가 고지의무(계약전알릴의무) 이외에 추가 사항을 요구하고 있어 문제가 되고 있다. 보험업법에는 고지의무 이외의 내용을 추가하려면 금융당국에 사전 신고 등을 거쳐야 한다. 하지만 일부 보험사들은 사전 신고 없이 임의로 추가 사항을 요구하고 있다.

4일 손보업계에 따르면 일부 보험사가 고지의무 이외의 내용을 가입자에게 요구, 인수(가입)심사에 반영하고 있다.

이들 보험사는 '보험계약 체결 여부나 그 조건에 영향을 미치는 사항으로 '중요사항'을 객관적으로 정할 수 있고, 인수심사에 활용할 수 있다'는 내규를 강조하며, 청약서(가입설계서)에 기재된 내용 이외 가입자의 건강관련 정보 등을 요구하고 있다.

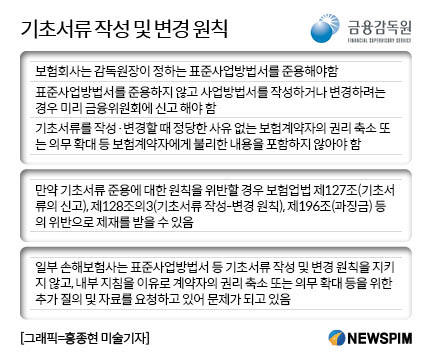

보험사는 금감원장이 정하는 표준사업방법서(고지의무 등)를 준용하지 않고, 보험사가 임의로 사업방법서를 작성하거나 변경하려는 경우 미리 금융위원회에 신고해야 한다. 만약 정당한 사유 없이 계약자의 권리를 축소하거나 의무를 확대하는 등 불리한 내용을 포함시킬 경우 보험업법 제127조의3(기초서류 기재사항 준수의무) 등을 위반하는 행위다.

표준사업방법서의 고지의무는 최근 5년 이내의 질병이나 치료 이력 등을 기재하게 돼 있다. 지난해 일부 생명보험사는 당뇨 특약을 판매하면서 고지의무에 포함되지 않는 당뇨에 대한 추가 확인서를 필수 고지의무서류로 요구했다가 금감원의 제재를 받기도 했다.

하지만 손보사들은 표준사업방법서의 고지의무에 포함되지 않은 사항을 요구하거나 질의해도 큰 문제가 없다는 입장이다.

A보험사는 내규에서 보험사기 등을 예방하기 위해 가입자(계약자·피보험자)의 신체적위험은 물론 도덕적위험도 종합적으로 고려해야 한다고 규정했다. 이를 위해 고지의무에 해당하지 않더라도 추가 서류를 요구하거나 질의를 통해 파악된 질병 이력을 인수심사에 반영하는 것이 가능하다.

A보험사 관계자는 "고지의무와 관련 기초서류 자체를 변경한 것이 아니며, 표준사업방법의 고지의무사항을 간편심사보험 등에서는 오히려 축소해 운영하고 있다"며 "일부 가입자에게 추가서류를 요청하는 경우가 있지만 이는 고지한 병의 진단명과 치료내용 등에 대한 추가 내용을 확인하고 인수심사를 정밀하게 하기 위한 것"이라고 강조했다.

금감원 보험감독국 관계자는 "사전에 신고하지 않고 표준사업방법서를 준용하지 않고 가입자에게 불리한 내용을 추가 질의하거나 자료를 요구하면 제재 대상이 된다"며 "관련 손해보험사들이 표준사업방법서를 준용해 영업하고 있는지 들여다 볼 것"이라고 말했다.

0I087094891@newspim.com