연간 1조원 내외 투자 계획 추가 부담…"사업 조정 검토중"

[서울=뉴스핌] 이윤애 기자 =한화솔루션이 출범 첫해부터 비상이다. 신용등급 강등 위기와 1분기 실적 악화 등 경제지표에 빨간불이 들어왔다. 합병 과정에서 늘어난 차입금도 발목을 잡고 있다.

올해 1월 한화케미칼과 한화큐셀앤드첨단소재 통합법인으로 출범하며 세운 '2025년까지 매출 18조원, 영업이익 1조6000억원' 목표 달성을 위해 비상한 노력이 요구된다.

◆한기평·나이스신평, AA-(안정적)→ AA-(부정적) 조정

7일 관련업계에 따르면 최근 국내 기업 신용평가사인 한국기업평가와 나이스신용평가는 한화솔루션의 신용등급 전망을 기존 'AA-(안정적)'에서 'AA-(부정적)'으로 변경했다. 6개월 안에 신용등급이 강등될 수 있다는 경고다.

한기평과 나이스신평은 조정 이유로 핵심사업인 석유화학과 태양광산업의 불확실성, 높은 차입금, 투자부담 등을 꼽았다.

한기평은 "케미칼부문 마진 약세와 첨단소재부문 흑자 전환 불확실성 등으로 수익성 회복이 제한적"이라며 "글로벌 경기 둔화, 코로나19로 인한 수요 침체, 중국의 증설 등을 고려할때 케미칼부문에서 주요 제품 마진 약세가 지속될 것"이라고 전망했다.

나이스신평은 "2018년 하반기 이후 미국ECC 증설에 따른 에틸렌 계열 제품의 역내 공급 증가와 미중 무역분쟁으로 인한 화학제품 수요 감소 등은 핵심사업인 석유화학 부문의 수익성을 저하시켰다"며 "이는 회사 연결실체의 전반적인 실적저하로 이어졌다"고 지적했다.

증권투자사들도 1분기 영업이익 전망치를 하향 조정했다. 백영찬 KB증권 연구원은 "1분기 영업이익이 738억원으로 전년 동기 대비 24.9% 감소가 예상된다"면서 "기초소재는 249억원으로 전년 동기 대비 53.6% 감소할 것"이라고 전망했다.

◆ 차입금, 작년말 기준 6조6000억…연 1조원 투자 계획도 '부담'

현 상황에서 차입금 이슈는 가장 큰 걸림돌이다.

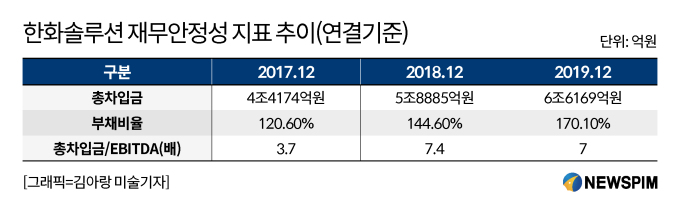

한기평은 "2019년말 연결기준 한화솔루션의 차입금 규모가 6조6000억원"이라며 "현금창출능력 대비 차입부담은 7배 수준으로 2017년 3.7배 보다 크게 늘었다"고 지적했다. 부채 비율도 2017년 120.6%에서 지난해 말 170.1%로 증가했다.

한화솔루션이 2018년 한화큐셀코리아와 한화첨단소재가 한화튜셀앤드첨단소재로 합병하고 이 합병법인이 다시 한화케미칼로 흡수·합병되며 차입금이 크게 늘어난 결과다.

여기에 더해 석유화학, 태양광 사업은 업계 특성상 매년 기술, 설비 투자에 상당한 비용이 투입돼 차입금을 키웠다.

나이스신평은 "석유화학, 태양광 산업 내 높은 경쟁강도를 감안할때 생산능력과 기술력 등 경쟁지위 유지를 위한 지속적인 투자가 필요하다"며 "설비보수 및 신규시설 투자 등을 위해 중단기적으로 연간 약 1조원 내외의 투자자금 소요를 계획하고 있다"고 했다.

한화솔루션 관계자는 "올해 합병해 출범한 3사의 사업을 전반적으로 점검중"이라며 "코로나19 발생 이후 사업 전망 불확실성이 높아지는 상황이니 전망을 재검토하며 선별하는 작업을 진행중"이라고 말했다.

문제는 올해 전체 차입금 중 절반 가까운 금액의 상환 만기가 도래한다는 점이다. 신용등급이 하락한다면 자금 조달이 어려워지면서 유동성 위기를 겪을 수 있다.

황규원 유안타증권 연구원은 "전체 차입금 중 올해 상환 대상 금액이 2조9000억원"이라며 "국내 다른 석화업체에 비해 차입금 상환 부담이 크다는 점은 약점으로 작용할 수 있다"고 일침했다.

한화솔루션 관계자는 "단기성 차입금 대부분이 은행 여신으로 이뤄져 만기시 회사채 발행을 통한 차환을 걱정할 상황은 아니다"면서 "혹시 발행에 실패해도 유보자금을 통해 자체적으로 소화할 수 있는 수준"이라고 말했다.

yunyun@newspim.com