상승여력 큰 종목은 이마트, 코스맥스

[서울=뉴스핌] 장봄이 기자= '코로나19' 영향으로 면세점 매출 비중이 큰 업체들과 아모레퍼시픽과 LG생활건강 등 중국 현지 매출비중이 큰 브랜드 업체들의 훼손이 큰 것으로 나타났다. 그럼에도 향후 주가 상승 여력이 큰 종목으로 이마트와 코스맥스가 언급됐다.

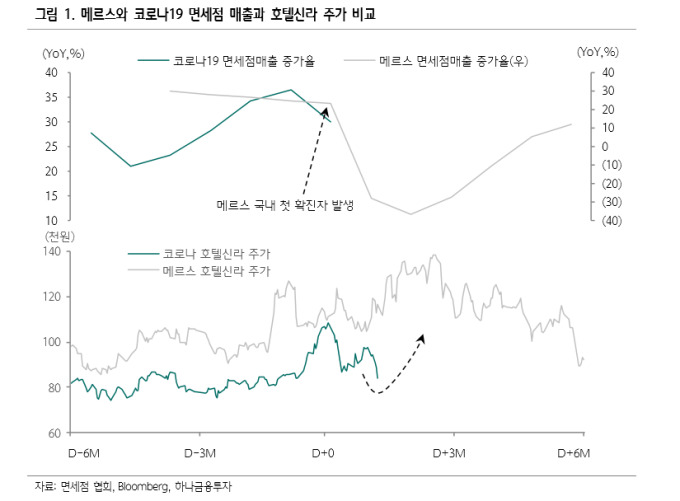

박종대 하나금융투자 연구원은 27일 보고서에서 "호텔신라와 신세계, 현대백화점 등 면세점 매출 비중이 큰 업체들과 아모레퍼시픽과 LG생활건강 등 중국 현지 매출비중이 큰 브랜드 업체들의 훼손이 컸다"고 설명했다.

코로나19 영향을 반영해도 주가 측면에서 롯데쇼핑과 아모레퍼시픽, 한국콜마는 이미 바닥을 지났으며, LG생활건강과 신세계, 현대백화점, 이마트, 코스맥스 등은 근접해 있는 상태라고 판단했다.

박 연구원은 "펀더멘탈 측면에서 면세점 업황은 상당히 개선세에 있었고, 백화점도 기존점 2% 내외 성장이 가능한 상태였다"며 "이마트는 바닥을 지나 실적 개선 시그널을 기다리는 상황"이라고 설명했다.

코로나 사태 이전의 밸류에이션을 감안할 때 상승 여력이 큰 종목으로 이마트와 코스맥스를 꼽았다. 그는 "이마트 는 코로나19 사태에 오히려 반사이익을 얻고 있으며, 온라인 매출 비중 확대와 막강한 재고 역량이 중장기 사업 및 실적 턴 어라운드 기반으로 작용할 전망"이라고 전했다.

이어 "코스맥스는 상해 법인 정 상화로 불확실성이 상당히 완화된 점이 높은 주가 모멘텀으로 작용할 수 있다"고 강조했다.

그는 또 "차선호주는 신세계(32만원)"라며 "코로나19 영향은 충분히 주가에 반영됐으며, 코로나 사태 이후 면세점과 백화점 사업을 중심으로 높은 실적 및 주가 모멘텀을 기대할 수 있다"덧붙였다.

bom224@newspim.com