[서울=뉴스핌] 김세원 기자 = 이베스트투자증권은 17일 에이스토리에 대해 드라마 킹덤만으로는 추가 상승동력이 부족하다며 목표주가를 1만1000원에서 1만원으로 낮춰잡았다. 투자의견도 매수에서 보유로 하향조정했다.

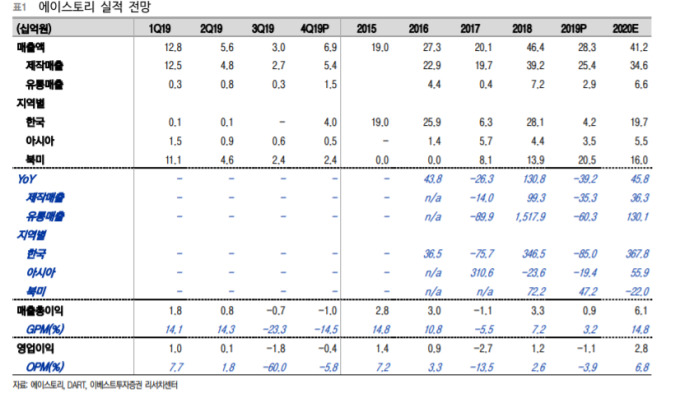

김현용 이베스트투자증권 연구원은 "에이스토리의 지난해 4분기 실적은 매출액이 전년 동기 대비 59.6% 감소한 69억원, 영업손실 4억원(적자전환)을 기록했다"며 "지난해 매출은 전년 대비 39.2% 줄어든 283억원, 영업손실은 11억원(적자전환)으로 회계연도를 마감했다"고 설명했다.

이어 "MBC의 하자 있는 인간들, 넷플릭스 킹덤2가 매출에 반영되며 전분기 대비 매출은 2배 이상 늘었으나, 전년 동기 대비 절반 미만으로 감소하며 적자를 면하지 못했다"고 분석했다.

김 연구원은 "에이스토리가 중소 드라마 제작사 그룹에서 탁월한 DNA를 갖고 있는 점은 주지의 사실"이라며 "케이블·종편, 지상파, 넷플릭스로 이미 매출처가 다변화돼 있고, 북미·남미·일본 등 전 세계에서 프로젝트를 추진 중이기 때문"이라고 설명했다.

그러면서 "그러나 넷플릭스 외 온라인동영상서비스(OTT) 시리즈물의 정착, 남미 드라마 리메이크와 같이 상장 초기에 밝혔던 프로젝트들은 당초 계획 대비 6개월 이상 지연된 것으로 파악된다"고 지적했다.

김 연구원은 또 "아마존 재팬향 프로젝트를 포함해 미국과 일본에서 거둘 수확은 내년부터 본격화된다"며 "기저 실적을 이룰만한 수주 건이 현재로서 부족한 것이 사실이며, 국내 경쟁환경도 플랫폼 사업자들의 자체 제작비중 확대로 쉽지 않은 환경"이라고 전했다.

saewkim91@newspim.com