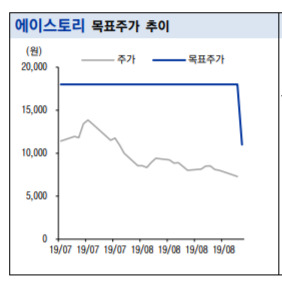

[서울=뉴스핌] 이고은 기자 = 이베스트투자증권은 29일 에이스토리에 대해 올해 3분기까지 실적 공백이 불가피하다며 올해 이익 전망치를 40% 하향했다. 목표가도 종전 1만8000원에서 1만1000원으로 하향 조정했으며, 투자의견은 `매수`를 유지했다.

김현용 이베스트투자증권 연구원은 "3분기 실적은 킹덤2와 관련된 제작비 추가 금액의 인식 가능성 외 뚜렷하게 인식되는 작품이 현재로선 없다"며 "현재 일본에서 방영중인 백일의 낭군님 관련 VOD 매출 지분이 더해지더라도 전분기비로도 매출 감소가 유력한 상황으로 판단된다"고 분석했다.

김 연구원은 "3분기 매출액은 47억원, 영업이익 1억원으로 실적 부진은 이어질 전망"이라며 "다만, 라인업이 선 공개되는 드라마 제작사의 특성상 이는 상당 부분 주가에는 기 반영된 것으로 판단되며, 4분기에는 MBC를 통해 하자있는 인간들이 방영될 계획으로 실적 회복이 가능할 것으 로 예상한다"고 내다봤다.

그러면서 "최근 킹덤2의 제작이 완료되며 하반기 중 편집과 후반작업을 거쳐 내년초에 공개될 예정"이라며 "실적에 기 반영된 킹덤2를 제외하면 하반기와 2020년 라인업에서 확정적인 부분은 시그널2뿐인데, 현재 대본 집필 중으로 알려지며 캐스팅과 방영시기는 미정인 상태"라고 설명했다.

이어 "에이스토리에 대해 10월 반등 신호를 찾는 이유는 이 시기에 시그널2 주연 캐스팅과 촬영개시, 브라질 드라마 리메이크작 촬영시작, 애플을 비롯한 넷플릭스외 글로벌 OTT향 시즌제 드라마 편성 확정(코리아 타운, 킹오브실크로드) 중 최소한 하나가 실현될 가능성이 높다고 판단하기 때문"이라고 덧붙였다.

goeun@newspim.com