[서울=뉴스핌] 김승동 기자 = 올해 실손의료보험과 자동차보험은 물론 종신보험, 암보험, 건강보험 등 보장성보험도 일제히 인상될 것으로 보인다. 저금리 여파로 예정이율(보험료산출이율)이 조정되는 탓이다.

2일 보험업계에 따르면 각 보험사들은 오는 2분기 상품을 대대적으로 개정하면서 예정이율을 인하한다는 방침이다. 대부분의 보험사들이 0.25% 인하할 것으로 보이며, 일부 보험사나 상품만 0.50% 조정이 관측된다.

예정이율은 보험사가 보험금 지급까지 보험료를 굴려 낼 수 있는 최소 예상 수익률을 의미한다. 예정이율이 0.25% 낮아지면 보장성보험을 중심으로 가격이 최대 10% 이상 인상되는 효과가 있다.

이처럼 예정이율 인하하는 것은 금리가 낮아진 영향이다. 보험사들은 가입자들로부터 받은 보험료를 굴려(자산운용을 통해) 이익을 낸다. 그런데 저금리로 인해 자산운용수익률이 하락, 이를 예정이율 인하로 반영한다는 방침이다.

당초 보험업계는 예정이율 인하 시기를 올해 초로 계획했다. 그러나 오는 4월 대대적인 상품 개정을 계획하면서 예정이율 인하도 이때 진행키로 한 것으로 전해졌다.

보험사들은 통상 1월, 4월 10월에 상품을 개정한다. 1월은 신년효과를 누리기 위해서이며, 10월은 추석 이후 다시 영업에 활기를 불어넣기 위해서다. 그 중에서도 4월에 대대적인 개정이 많았다. 이는 보험업계가 2013년까지 4월~이듬해 3월을 회계연도로 사용한 영향이다. 즉 보험사의 신년은 4월부터였던 셈. 이런 관례가 아직까지 이어지고 있어서다.

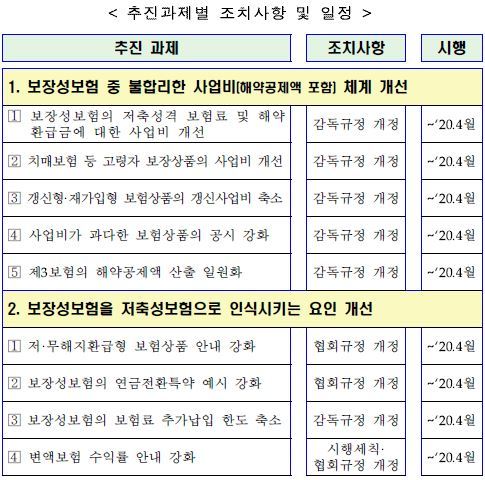

상품 개정이 늦어지는 또 하나의 이유는 각 금융위원회의 사업비개편안의 세부 가이드라인이 나오지 않은 탓이다. 금융위는 지난해 8월 '보험상품 사업비개선안'을 발표, 올해 4월 시행한다고 밝혔다.

이에 1월 개정 후 4월에 재개정하는 것보다 4월에 대대적인 개정이 효율적이라고 각 보험사들은 판단한 것으로 전해졌다.

보험사 관계자는 "연초 출시되는 일부 보험사의 신상품을 제외하면 4월 개정시점에서 인하한 예정이율을 반영할 것"이라며 "실손·자동차보험과 함께 예정이율 인하 여파로 보장성보험의 가격도 올해 대폭 인상될 것으로 예상된다"고 말했다.

한편 보험사들은 사업비개편안의 핵심인 해약공제율 축소도 오는 4월 반영한다는 방침이다. 금융위는 보험상품에 붙는 사업비를 줄이기 위해 해약공제율을 현행 대비 30% 낮추라고 지시했다.

해약공제율은 설계사 수당을 지급하기 위해 보험조기해지시 일정금액을 공제할 수 있도록 한 금액이다. 해약공제액이 줄어들면 설계사 수당이 줄어 보험대리점(GA) 소속 설계사는 상품 판매 매력이 없어지게 된다.

0I087094891@newspim.com