한화건설 실적 개선세...방산부문 사업강화 기대

[서울=뉴스핌] 백진규 기자 = 한국신용평가는 한화그룹에 대해 "화학부문 수익성이 떨어졌으나, 건설 등 타 부문이 보완할 것으로 예상된다"고 밝혔다.

28일 한신평은 한화그룹 분석 보고서에서 "화학, 방산부문 인수 등으로 사업포트폴리오를 강화하면서 우수한 신용도를 유지하고 있다"고 평가했다.

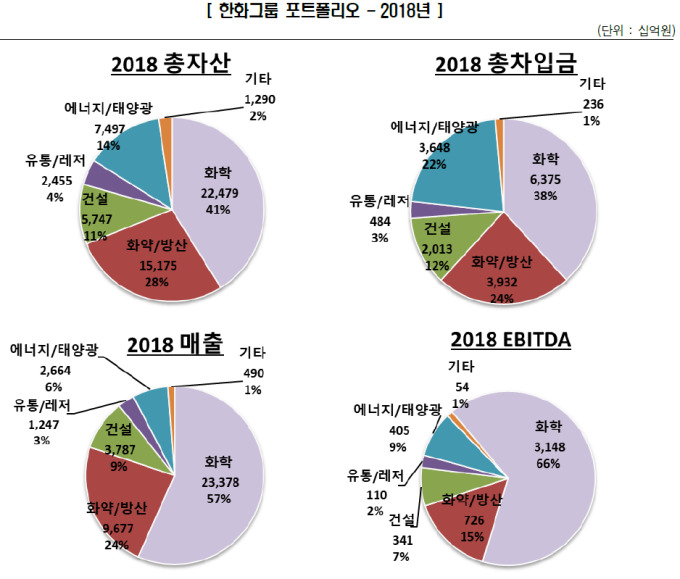

한화그룹은 기업집단 자산기준 7위의 지위를 보유하고 있다. 2015년 화학, 방산 사업을 강화한 뒤 포트폴리오를 다각화하고 있다. 지난해 비금융 계열사 매출액은 39조9980억원이며, 부문별 기여도는 화학 57%, 방산 24%, 건설 9%, 에너지태양광 6% 등이다.

한신평은 한화그룹의 화학부문이 실적 피크를 지났으나, 여전히 그룹 수익창출력을 견인하고 있다고 봤다. 화학부문 영업이익률은 2017년 17.0%에서 2018년 11.0%로 크게 줄었다. 전반적인 유가 상승으로 제품가격이 오르며 매출은 증가했으나, 미중 무역전쟁 등 영향으로 수급환경이 저하하면서 수익성은 낮아졌다.

권기혁 한신평 실장은 "2018년 이후 에틸렌 계열의 수익성 저하 추세가 당분간 지속될 것이며, 한화토탈 및 여천NCC의 배당 규모에 따라 향후 재무부담이 확대될 수 있다"면서도 "다각화된 포트폴리오는 실적 방어력을 제고하는 요인"이라고 설명했다.

건설 등 비화학부문의 실적은 개선되는 추세다. 지난해 한화그룹 합산 영업이익과 영업현금창출 규모는 각각 3조1000억원과 4조8000억원으로 우수한 수준을 유지했다. 건설부문은 2018년 들어 해외 프로젝트의 추가 손실 우려가 상당부분 경감된데다, 이라크 BNCP 공사진행이 가속화하면서 수익성이 큰 폭으로 개선됐다. 방산부문은 중장기적으로 사업역량 강화 효과가 기대된다.

태양광부문은 수익성이 과거 대비 하락했고, 해외 프로젝트 등으로 재무부담이 늘어났다. 유통·레저부문은 면세점 사업 부진으로 수익성이 하락 추세이나, 그룹 전체 실적 영향은 미미한 수준이다.

지난 2015년 한화종합화학 등 신규 계열사를 편입하면서, 그룹 합산 총차입금 규모는 2014년 말 10조4000억원에서 2018년 말 16조7000억원으로 확대됐다. 한신평은 "차입규모 대비 재무부담은 양호한 상황"이라면서도 "석유화학 업황 둔화가 가속화하거나, 태양광부문 투자 회수가 장기화할 경우 재무부담이 늘어날 수 있다"고 설명했다.

한화그룹 금융계열사들은 각 분야에서 상위의 시장지위를 바탕으로 안정적인 수익구조를 유지하고 있다. 업계 2위 사업자인 한화생명보험은 우수한 신용도를 바탕으로 그룹 재무안정성을 보완하고 있다. 한화손해보험 역시 최근 유상증자 등이 반영돼 신용등급은 'AA-', 등급전망은 '긍정적'이다.

한신평은 한화그룹 주요 계열사에 대해 각각 △한화에너지 AA-/안정적 △한화건설 BBB+/긍정적 △한화생명보험 AAA/안정적 △한화투자증권 A+/안정적 등의 등급을 부여하고 있다. 한신평은 "그룹 내 상당수 계열사들은 자체 신용도와 그룹 주체 신용도 차이가 크지 않아 지원가능성은 반영돼 있지 않다"면서도 "계열사들에 대한 지원의지는 유효할 것"이라고 예상했다.

bjgchina@newspim.com