건설·중공업부문 실적 회복 지켜봐야

삼성바이오 수사 결과 따라 신뢰 저하 우려도

[서울=뉴스핌] 백진규 기자 = 한국신용평가는 삼성그룹에 대해 "최상위권의 신용도를 보유하고 있으나, 반도체 영업여건과 건설·중공업 회복 여부는 지켜봐야한다"고 밝혔다.

28일 한신평은 삼성그룹 분석 보고서에서 "EBITDA(세전·이자지급전이익) 90% 이상을 차지하는 삼성전자와 금융사업의 확고한 경쟁력을 기반으로 삼성그룹은 최상위권 신용도를 보유하고 있다"고 평가했다.

삼성그룹은 지난해 비금융 합산 기준으로 94조원의 EBITDA를 창출했고, 지난해 말 기준 순차입금이 마이너스(-) 80조원을 기록했다. 금융부문 역시 보험, 증권 등 각 분야에서 우수한 지위를 유지하고 있다고 한신평은 평가했다.

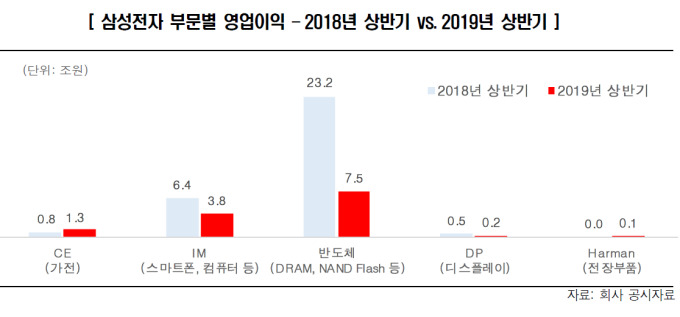

지난해 삼성전자는 그룹 매출액의 81%, EBITDA의 96%를 전자부문에서 올렸다. 스마트폰 및 OLED등 실적 저하에도 불구하고 반도체부문 이익 확대로 매출과 영업이익률이 증가 추세를 보였다. 전자부문의 사업경쟁력이 우수해 중장기적으로 양호한 실적이 예상되며, 삼성SDI와 삼성전기 등 계열도 이익 확대에 기여하고 있다.

그러나 한신평은 당분간 반도체사업의 영업변동성이 확대될 것으로 내다봤다. 지난해 4분기부터 산업 수급 부담이 커진데다, 올해 수급 부담이 확대되고 일본의 수출 규제 역시 실적 회복에 부정적일 수 있다는 의견이다. 스마트폰, 디스플레이 사업도 수요부진 및 경쟁심화로 당분간 큰 폭의 회복을 기대하긴 어려울 것으로 봤다.

권기혁 한신평 실장은 "미중 무역분쟁 등으로 수요 부진이 지속되고, 판매가격이 크게 회복되기 어려운 만큼 당분간 실적 변동성이 불가피하다"며 "일본 수출규제로 인한 수익성 등도 모니터링이 필요하다"고 했다.

한신평은 삼성엔지니어링, 삼성중공업 등 건설·중공업부문 계열사들의 사업역량 회복 여부가 계열사 신용도에 큰 영향을 미칠 수 있다고 분석했다. 지난해 건설·중공업부문은 매출 비중이 10%를 상회하고 있으나, 부진한 수익성으로 인해 EBITDA에서 차지하는 비중은 2%정도로 제한적이었다. 계열사들의 유상증자 및 구조조정 등으로 재무부담을 축소하고 있으나, 앞으로 신규 수주 및 기존 손실공사 마무리 등이 영업실적의 변동 요인으로 작용할 전망이다.

삼성의 금융부문은 확고한 시장지위를 기반으로 우수한 수익구조와 재무안정성을 유지하고 있으며, 지배구조에서도 중요한 역할을 수행하고 있다. 주력사인 삼성생명보험은 국내 생명보험시장 1위 기업이며, 삼성화재해상보험도 손보시장 최상위 지위다.

다만 금산분리 강화에 따른 추가적인 지배구조 개편 가능성도 지켜봐야 한다. 금융사에 대한 규제환경 변화로 삼성생명과 삼성화재가 보유한 삼성전자 지분에 대한 매각 압력은 높아지고 있다. 한신평은 "앞으로도 보험업법 개정안과 금융그룹 통합감독 제도 도입 등으로, 삼성생명과 화재는 삼성전자 지분을 추가로 매각해야 할 수도 있다"며 "금융그룹 통합감독에 따라 자본적정성 비율이 하락할 가능성도 있다"고 우려했다.

삼성바이오로직스의 회계처리 기준 위반 역시 그룹 신용도에 부정적일 수 있다. 지난 2018년 11월 증권선물위원회는 삼성바이오로직스가 회계처리기준을 고의로 위반했다고 검찰에 고발했다. 한신평은 "현재 진행중인 검찰수사 및 행정소송 결과에 따라 신뢰성 저하, 투자자 소송 등 가능성이 존재한다. 대외신인도에도 부정적일 수 있다"고 밝혔다.

한신평은 삼성그룹 주요 계열사에 대해 각각 △삼성물산 AA+/안정적 △삼성생명보험 AAA/안정적 △호텔신라 AA/안정적 △삼성엔지니어링 BBB+/안정적 등의 등급을 부여하고 있다. 삼성그룹의 지원능력 등을 고려해, 비주력 계열사들의 장기신용등급은 대체로 1등급 상향 평가돼있다고 한신평은 밝혔다.

bjgchina@newspim.com