중소형 밴사 "생존전략 일환" vs 대형 밴사 "가맹점 뺏겨 답답"

[서울=뉴스핌] 이정화 기자 = 가맹점 수수료 인하로 이익이 급감한 카드사들이 부가통신업자(VAN·밴)에 지급하는 수수료를 절감하고 있다. 밴사가 담당하는 업무를 일부 축소해 수수료를 줄이는 다운사이징 밴(Downsizing VAN·전용 승인 대행 업무)서비스를 도입하면서다.

|

12일 관련업계에 따르면 신한·KB국민·삼성·현대·롯데·하나·BC카드는 공동출자한 중소형밴사인 코세스(KOCES)를 통해 다운사이징 밴 서비스 도입에 적극 나서고 있다.

신한·KB국민·삼성·현대·롯데·하나카드 등 6개 카드사는 지난해 11월부터 순차적으로 스타벅스 밴사를 다운사이징 밴 서비스를 제공하는 업체로 변경했고, 신한·KB국민·현대카드 등은 2016년 9월부터 지난 8월까지 같은 방식으로 홈플러스의 밴사도 교체한 바 있다. 앞서 신한·KB국민카드는 이랜드리테일의 밴사도 다운사이징 밴 서비스를 제공하는 업체로 바꿨다.

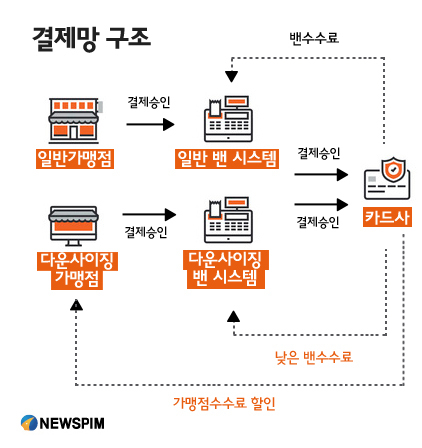

카드사와 가맹점 사이에는 카드 거래조회나 승인, 매출전표 매입·자금 정산 등의 업무를 대행해주는 밴사들이 있다. 다운사이징 밴은 새 시스템을 만들어 일부 업무를 카드사와 가맹점에 맡기는 대신 밴 수수료를 절감하는 서비스다. 기존 서비스에 건당 60원의 밴 수수료가 들었다면 다운사이징 밴 서비스 수수료는 건당 10~15원 수준. 수수료를 80% 이상 절감할 수 있다. 카드사는 절감한 밴 수수료 50원 중 일부는 갖고 일부는 가맹점에 수수료율을 인하하는 방식으로 돌려준다.

이처럼 카드사들이 밴 수수료 절감에 나선 것은 거듭된 가맹점 수수료 인하로 수익이 급감하고 있어서다. 지난 12년간 12차례 가맹점 수수료가 인하되면서 효과가 점차 가시화하고 있다. 신한·KB국민·삼성·현대·롯데·우리·하나카드 등 7개 전업계 카드사의 올 1분기 당기순이익은 4568억원으로 전년 동기 대비 30억원 감소했다. 이마저도 장기카드대출인 카드론 수익이 10%가량 늘어난 데 따른 것이다. 올 1분기 7개 카드사의 카드론 수익은 9947억원으로 전년(9011억원) 대비 936억원 늘었다.

카드업계 관계자는 "수익 악화에 따라 여러 가지 측면에서 비용 절감에 나설 수밖에 없다"며 "밴 수수료 역시 그 일환"이라고 설명했다.

하지만 밴업계의 속내는 복잡하다. KOCES, 코밴(KOVAN) 등 중소형밴사들이 시장점유율 확대를 위해 적극적으로 다운사이징 밴 서비스 도입에 나서면서 기존에 대형가맹점을 보유했던 대형 밴사들은 이를 방어해야 하는 상황. 대형밴사 한 관계자는 "다운사이징 밴 서비스는 기존 밴 핵심 업무를 대부분 유지하고 있어 사실상 비용 절감 효과가 미미하고 별도 시스템 구축 및 운영 비용 등을 고려할 때 기존 시스템을 그대로 이용하는 것보다 오히려 비용이 늘어난다"며 "하지만 중소형밴사들이 낮은 수수료로 적극 다운사이징 밴 서비스 영업을 하면서 대형밴사들은 대형가맹점들을 뺏기는 상황"이라고 토로했다.

이 같은 다운사이징 밴 서비스가 '우회적 리베이트'인지 여부를 판단하는 기준이 모호하다는 지적도 끊이지 않는다. 금융위원회는 앞서 지난해 3월 다운사이징 밴 서비스가 리베이트 금지행위에 저촉되지 않는다는 결론을 내린 바 있다.

하지만 금융위는 단서 조항에 "밴 수수료 절감액이 대형가맹점의 거래상 우월적 지위를 반영해 객관적으로 공정·타당하다고 인정되는 수준의 절감액을 초과해 과다하게 책정됐다면 밴수수료 절감액에서 부당하게 과다 책정된 금액은 가맹점수수료율 산정에 반영돼서는 안 된다"는 내용을 명시한 바 있다. 하지만 현재까지 '객관적으로 공정·타당하다고 인정되는 수준'에 대한 명확한 판단기준이 사실상 없다. 이해관계에 따라 얼마든지 자의적인 해석이 가능한 부분이다.

중소형밴사들은 원가에 문제가 없다는 입장이다. 중소형밴사 한 관계자는 "회계법인으로부터 적정한 원가라는 의견을 받아 문제가 없다"며 "축소된 업무만큼 비용 역시 줄어든 것"이라고 했다.

clean@newspim.com