[편집자] 이 기사는 7월 4일 오전 11시14분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 이홍규 기자 = 올해 상반기 글로벌 증시(MSCI 전세계지수 기준) 15% 상승하며 1997년 '닷컴버블' 이후 최고의 상반기를 보냈다. 선진국, 신흥국 증시 가릴 것 없이 거의 모두 상승했다.

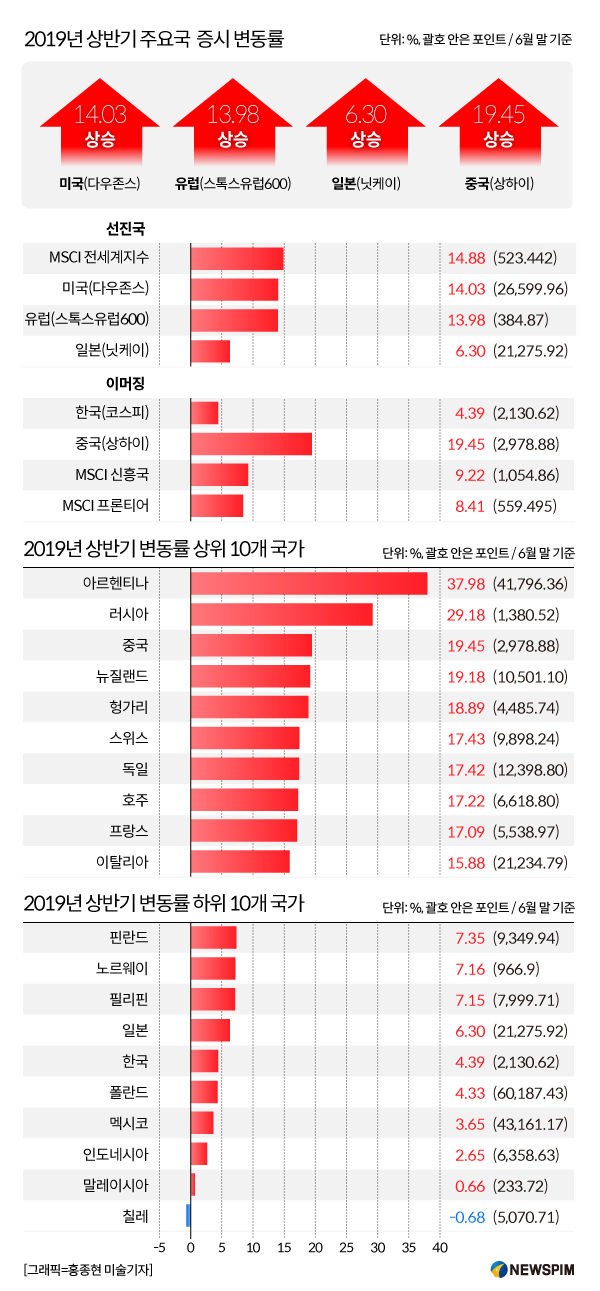

선진국의 경우, 미국의 S&P500지수는 17% 이상 올랐고, 다우존스산업 평균지수는 14% 올랐다. 유럽의 스톡스유럽600지수도 14% 뛰었고 일본의 닛케이225평균주가지수는 6.3% 상승했다.

신흥국 증시는 MSCI 신흥시장지수가 9% 뛴 가운데 아르헨티나의 머벌지수가 38% 날아올라 눈길을 끌었다. 러시아의 RTS지수는 29% 급등했고, 중국 상하이종합지수는 19% 올랐다.

상반기 경기 둔화와 미중 무역갈등 우려가 국채 금리를 끌어내리며 침체 경고를 보냈지만 증시는 아랑곳 하지 않았다. 미국 연방준비제도(연준)의 금리 인하 기대, 유럽중앙은행(ECB)의 추가 부양 신호가 위험자산 선호 분위기를 조성했다.

짐 리비스 M&G 채권 펀드매니저는 부진한 경제 지표가 중앙은행들이 새로운 통화 완화 정책을 도입하게 할 수 있다며 "악재가 희소식이 된 것 같다"고 로이터통신에 말했다.

|

◆ 하반기 널뛰기 예상...美·中 무역갈등은 여전히 뇌관

이렇게 올해 상반기 축포를 터뜨린 글로벌 증시가 하반기에도 강세를 이어갈지 관심이 모아지고 있다. 전문가 일부는 올해 하반기는 변동성이 커지는 등 험로가 예상된다고 말했다고 미국 경제매체 CNBC뉴스는 보도했다.

이들은 미국과 중국의 무역갈등은 계속 이어질 것으로 보이며, 연준의 금리 인하는 일회성에 그쳐 이미 가격에 가능성을 반영한 주식 시장에는 별다른 호재가 되지 않을 것이라고 봤다. 또 기업 실적 둔화도 우려된다고 했다.

특히, 이들은 지난달 29일 일본 오사카에서 열린 미중 정상회담 결과가 글로벌 증시의 '안도 랠리'를 유발했으나 합의 내용에 중국의 지식재산권 보호, 산업보조금 등 핵심 문제에 대한 해결 방안의 실마리는 보이지 않았고 미국이 기존 위협을 거둔 수준에 그친 탓에 시장에 호재가 될 수 없다는 지적을 제기했다.

즉, 이번 미중 정상의 합의가 갈등 '미봉' 수준이어서 언제든지 작년 12월 아르헨티나 정상회담 이후처럼 '휴전→갈등격화'의 패턴을 밟아 글로벌 증시를 한 차례 쥐고 흔들 수 있다는 우려다.

모간스탠리의 체탄 아야 수석 이코노미스트는 고객 노트에서 "이번 미중 정상회담의 결과는 무역갈등으로 인한 불확실성을 제거하기에는 충분치 않다"며 양측의 무역갈등에 따른 불확실성이 1년 전부터 발생했음을 강조했다. 또 그는 "이런 불확실성은 거시경제 전망과 기업들의 자신감에 여전히 부담감으로 작용하고 있다"고 했다.

◆ 기업 실적 우려...펀드매니저 절반, 1년동안 경기둔화 전망

이처럼 미중 무역갈등이 근본적으로 해결되지 않은 상황에서 기업들의 실적 전망은 어둡기만 해 증시에 부담을 주고 있다. 도이체방크는 지난 6월 전 세계 기업들의 순이익이 전달보다 0.9% 줄었다고 추산했다.

금융정보 업체 레피니티브에 따르면 미국 S&P500 기업의 올해 2분기 순익은 1년 전과 비교해 변동이 없을 것으로 예상된다. 이는 6.5% 증가를 전망했던 올해 초와 크게 대비된다고 로이터는 지난 3일 전했다. 3분기에는 0.7% 성장에 그칠 것이라는 전망이다.

지난해 도널드 트럼프 미국 행정부의 법인세 감세 시행에 따른 역(逆)기저 효과를 감안할 때 이렇게 만 나와도 '선방'이라는 평가가 있지만, 미중 무역전쟁의 재발 가능성을 고려할 때 낙관하기 힘들다는 우려가 나왔다.

이와 별도로, 뱅크오브아메리카-메릴린치가(BAML)이 지난 6월 펀드매니저 179명을 상대로 실시한 설문에 따르면 50%가 향후 12개월 동안 글로벌 성장세가 둔화할 것이라고 전망했다. 또 87%가 글로벌 경제가 마지막 확장 단계에 있다고 본다고 했다.

◆ 연준 금리인하 약발에 의문

연준의 금리 인하에 따른 주식 시장 부양 효과에 대해서도 의문이 제기되고 있다.

지난 6월 연준은 연방공개시장위원회(FOMC) 이후 점도표를 통해 8명의 위원이 올해 한 차례 이상의 금리 인하를 전망했음을 드러냈지만, 시장이 주로 보는 중간값의 올해 금리 전망은 '동결'이다.

물론 연준이 점도표 중간값으로 '당해 년도'의 금리 인하를 예고한 사례는 없었으나, 일부 전문가는 설령 금리가 인하되더라도 일회성에 그치고 말 것이라는 주장을 내놨다.

시장이 이미 한 차례 인하를 이미 가격에 완전히 반영했고, 두 차례 인하도 기대하는 상황에서 연준 이같은 행보를 연출한다면 자칫 시장에 실망감을 안겨줄 수 있다는 우려가 나온다.

지난 3일 시카고상업거래소(CME)에 따르면 연방기금 금리 선물시장은 올해 연준의 한 차례 금리 인하 가능성을 100% 가격에 반영했고, 두 차례 인하 가능성은 94.5%로 반영했다. 현재 연준이 기준금리로 삼는 연방기금 금리의 목표범위는 2.25~2.50%이다.

BAML은 서베이 보고서에서 연준의 금리인하 효과에 대한 전망은 널리 공감을 사지 못하는 모습이라면서 펀드매니저 가운데 32%는 올해 연준이 금리를 인하할 것이라고 예상은 했으나, 금리 인하가 시장을 부양할지에 대해서는 확신하지 않았다고 했다.

BMO캐피탈마켓츠의 브라이은 벨스키 분석가는 보고서에서 "현재의 시장 환경을 고려할 때 2분기에 변동성이 치솟거나, 변동성이 높은 수준에서 유지되는 것은 흔한 모습이 될 것"이라고 바라봤다.

RBC캐피탈의 분석가들은 "연말까지 지그재그 장세가 이어질 것"이라고 전망했다.

bernard0202@newspim.com