MLCC 업황 회복 전망에 삼성전기 '주목'

[서울=뉴스핌] 김형락 기자 = 지난주(4월 1~5일) 외국인과 기관 투자자는 국내 증시에서 반도체주를 대거 매수했다. 반도체 대장주인 삼성전자가 1분기 '어닝 쇼크' 수준의 실적을 발표했지만, 반도체 이익 바닥론이 외국인과 기관의 매수세에 힘을 실어주고 있다.

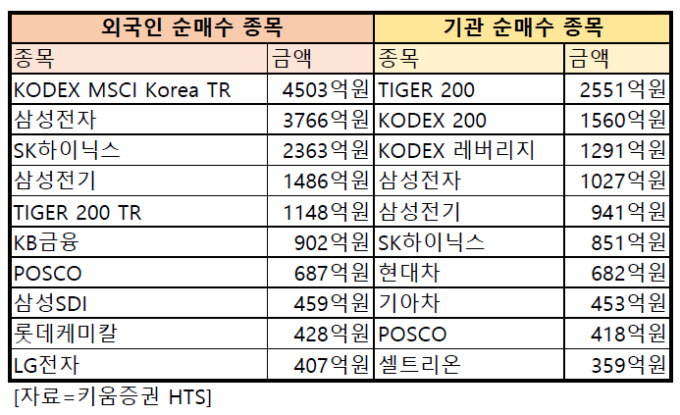

8일 한국거래소에 따르면 지난주 외국인 투자자들의 순매수 상위 10개 종목은 KODEX MSCI Korea 토탈리턴(TR) 상장지수펀드(ETF), 삼성전자, SK하이닉스, 삼성전기, TIGER 200 TR ETF, KB금융, POSCO, 삼성SDI, 롯데케미칼, LG전자로 나타났다.

기관 투자자들의 순매수 상위 10개 종목엔 TIGER 200 ETF, KODEX 200 ETF, KODEX 레버리지 ETF, 삼성전자, 삼성전기, SK하이닉스, 현대차, 기아차, 셀트리온이 이름을 올렸다.

외국인과 기관 투자자 모두 삼성전자, SK하이닉스 등 반도체업종 주요종목을 집중 매수했다. 특히 삼섬전자는 올 1분기 영업이익이 전년동기 대비 절반 이하로 떨어졌다는 소식에도 매수세가 몰렸다. 삼성전자가 1분기 실적을 저점으로 하반기부터 실적이 반등할 것이라는 분석이 외국인과 기관의 매수 원인으로 꼽힌다.

지난 5일 삼성전자는 올해 1분기 연결기준 영업이익이 6조2000억원으로 전년동기 대비 60.36% 줄었다고 공시했다. 지난해 말부터 시작된 반도체 업황 둔화 여파가 실적에 영향을 미친 것으로 풀이된다.

삼성전자의 1분기 실적 부진은 예상된 결과였다. 삼성전자가 공시를 통해 실적이 기대에 못 미칠 것을 예고했기 때문에다.

오히려 전문가들의 '반도체 이익 바닥론' 진단이 외국인과 기관의 삼성전자 매수를 뒷받침하고 있다.

황민성 삼성증권 연구원은 "올 2분기까지 삼성전자가 메모리 반도체에서 약세를 이어가겠지만, 디스플레이와 휴대폰 부분 이익이 이를 웃돌며 전사실적 개선을 이끌 것"이라며 "모바일 부품을 중심으로 주문 개선이 나타나는 점은 긍정적"이라고 분석했다.

김동원 KB증권 연구원도 "삼성전자가 2분기부터 전사업부의 점진적 실적 개선이 나타날 것"이라며 "반도체 부문은 2분기 중 하반기 성수기를 대비한 세트업체의 재고 축적이 시작될 것"이라고 예상했다.

아울러 "디스플레이는 중국 유기발광다이오드(OLED) 수요 증가로 가동률 회복, 스마트폰은 갤럭시S10 판매 호조(2019년 잠정 출하량 4000만대) 영향으로 실적 개선을 기대한다"며 "반도체 산업은 상반기 설비투자 축소가 하반기부터 공급 축소에 영향을 줘 수급과 가격 측면에서 상반기 바닥을 형성할 것"이라고 분석했다.

송명섭 하이이투자증권은 "반도체 경기와 동행하는 글로벌 경기선행지수 반등, 중국의 정보기술(IT) 수요 부양책 효과, 반도체 업체들의 생산 합리화 조치에 따른 공급 증가율 감소 등이 하반기 반도체 업황 회복 개선과 삼성전자 실적 개선을 이끌 요소"라고 진단했다.

적층세라믹콘덴서(MLCC) 업황 회복 기대에 삼성전기도 외국인과 기관 순매수 상위 종목에 올랐다. MLCC는 전자제품에 적당한 전류가 흐르도록 조절하는 핵심 부품으로 스마트폰, 전기차 등 반도체가 들어가는 제품엔 반드시 있어야 한다.

이규하 NH투자증권 연구원은 "최근 전반적인 IT기기 수요 부진으로 대만 업체들이 IT용 MLCC 증설 속도를 늦추고 있는 상황"이라며 "글로벌 IT용 MLCC 공급증가 속도는 예상보다는 늦춰질 가능성이 높다"고 설명했다.

그는 "IT용 MLCC 업황은 3월에서 4월을 저점으로 하반기까지 지속적으로 개선될 것"이라며 "삼성전기를 적극적으로 매수할 것"을 추전했다.

토탈리턴(TR) 상장지수펀드(ETF)는 외국인 투자자들은 러브콜을 받았다.

지난주 외국인 투자자들이 가장 많이 사들인 종목은 KODEX MSCI Korea TR이다. MSCI Korea GROSS TR Index 지수를 추종하는 상품이다.

TR ETF는 배당금을 분배금으로 주지 않고 자동으로 재투자에 활용하는 ETF다. 일반 주식형 ETF와 달리 배당소득세를 떼지 않기 때문에 배당과 지수 상승에 따른 복리효과를 동시에 누릴 수 있다.

다만 배당소득세가 없는 대신 보유기간 과세(ETF 매매차익과 과세표준가격 증가분 중 더 작은 값에 세금 15.4% 부과)가 이뤄진다. 일반 주식형 ETF는 배당금이 지급되면 배당소득세 15.4%를 내야 한다.

rock@newspim.com