[서울=뉴스핌] 박미리 기자 = 금융감독원이 대손충당금 적립기준 강화 등 일회성 요인을 제외하면 카드사의 지난해 순이익은 소폭 줄었다고 밝혔다. 지난해 정반대 결과로 시장에 큰 혼란을 샀던 감독규정, IFRS(신국제회계기준) 기준 모두 순이익이 감소했다는 설명이다.

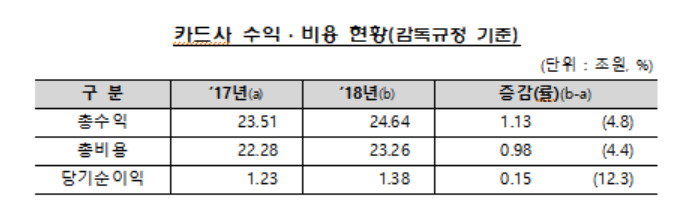

28일 금융감독원이 발표한 '2018년 신용카드사 영업실적'에 따르면 지난해 여신전문금융업감독규정 기준 전업카드사 8곳의 당기순이익은 1조4000억원으로 전년 대비 12.3%(1511억원) 늘었다. 가맹점수수료, 카드론 등 수익이 1조1300억원 증가한데 비해 마케팅비, 자금조달비 등 총비용은 9800억원으로 수익대비 덜 늘었다.

금감원은 이날 카드사들이 실적발표 지표로 삼는 IFRS 기준로도 순이익을 발표했다. IFRS 기준 지난해 카드사 순이익은 1조7000억원으로 전년보다 21.5%(4772억원) 감소했다.

두 기준의 결과가 정반대인 것은 IFRS보다 감독규정의 대손충당금 적립기준이 높기 때문이다. 대손충당금을 많이 쌓으면 회사의 순이익은 줄어든다. 또 금감원은 2017년 감독규정을 개정해 카드사 2곳 이상에 카드론 잔액이 있는 차주에 대손충당금을 추가 적립하도록 했다. 그해 신한카드는 자체 대손충당금 적립기준을 변경, 환입액 덕분에 순이익이 크게 늘었다.

금감원은 두 기준에서 대손충당금 적립기준 강화라는 일회성 요인을 모두 제외하면, 카드사 순이익이 소폭 줄었다고 밝혔다. 이상민 여신금융감독국장은 "전년도에 일시적인 상황이 발생하면 금년 실적이 급증, 급락하는 경우가 종종 있다"며 "충당금 적립기준 차이를 모두 걷어내면, 카드사 순익은 전년대비 소폭 감소했다"고 설명했다.

금감원에 따르면 일회성 요인이 제외된 감독규정 기준 지난해 카드사 순이익 감소율은 4.4%(629억원)이다. 금감원은 일회성 요인을 제외한 수치를 봐야한다고 부연했다. IFRS에서도 일회성 요인을 빼면 지난해 카드사 순이익은 7.4%(1391억원) 줄었다.

그러면서 이 국장은 '두 가지 기준이 달라 투자자 혼란이 야기될 가능성'에 대한 질문에 "투자자는 IFRS, 감독규정의 차이를 모두 감안해 이해하고 있을 것"이라면서도 "다음부터 감독규정, IFRS 기준 차이를 명확히해서 시장의 혼란이 발생하지 않도록 하겠다"고 말했다.

금감원은 올해 기준금리 인상 등 대내외 경제여건 변화에 대비해 카드대출 연체율 추이 등 건전성 지표에 대한 모니터링을 강화하고, 카드업계의 장기 경쟁력 강화를 위한 제도 개선을 지속 추진할 방침이다.

지난해 말 전업카드사 8곳의 연체율은 1.48%로 전년말 대비 0.11%포인트 상승했다. 이는 카드대출 부문의 연체율(2.44%)가 0.17%포인트나 올랐기 때문이다. 또 자본적정성을 나타내는 조정자기자본비율도 22.9%로 전년 말 대비 1.2%포인트 하락했다. 규제기준은 8% 이상이다.

milpark@newspim.com