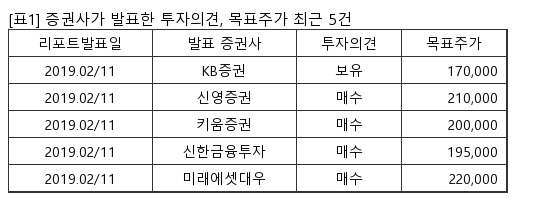

[서울=뉴스핌] 로보뉴스 = DB금융투자는 18일 CJ대한통운에 대한 투자의견을 매수, 목표주가를 23만원으로 제시했다.

CJ대한통운은 2012년 2월 CJ계열로 편입된 종합물류회사. 국내 및 국제물류, 컨테이너, 택배사업.이다. DB금융투자 김평모 애널리스트가 작성한 CJ대한통운 리포트 주요내용은 아래와 같다.

▶ 순조로운 택배 제값 받기: 19년 택배 부문의 GPM은 10.6%로 16년 수준의 수익성을 회복할 전망

▶ 19년 성장보다 수익성: 18년까지 경영 방침이 성장 위주였다면 19년 이후는 수익성으로 전 부문에 걸친 효율화가 하나 둘 실행될 전망

▶ 19년 성장 수익성 두 마리 토끼: 글로벌 부문은 19년에도 20%대 매출 성장을 지속하며 매출 성장을 이끌 전망.

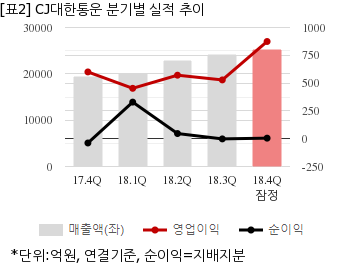

CJ대한통운은 지난해 4분기 연결기준 잠정 매출액이 2조5151억원으로 전년 동기 1조9344억원 대비 30% 늘었다. 같은기간 영업이익은 874억1000만원으로 전년 동기 600억3200만원 대비 45.6% 늘었다. 지배지분 순이익은 4억9600만원으로 전년 동기 -38억4800만원에서 흑자전환했다.

지난 15일 주가는 전일대비 0.83% 하락한 17만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

CJ대한통운은 2012년 2월 CJ계열로 편입된 종합물류회사. 국내 및 국제물류, 컨테이너, 택배사업.이다. DB금융투자 김평모 애널리스트가 작성한 CJ대한통운 리포트 주요내용은 아래와 같다.

▶ 순조로운 택배 제값 받기: 19년 택배 부문의 GPM은 10.6%로 16년 수준의 수익성을 회복할 전망

▶ 19년 성장보다 수익성: 18년까지 경영 방침이 성장 위주였다면 19년 이후는 수익성으로 전 부문에 걸친 효율화가 하나 둘 실행될 전망

▶ 19년 성장 수익성 두 마리 토끼: 글로벌 부문은 19년에도 20%대 매출 성장을 지속하며 매출 성장을 이끌 전망.

CJ대한통운은 지난해 4분기 연결기준 잠정 매출액이 2조5151억원으로 전년 동기 1조9344억원 대비 30% 늘었다. 같은기간 영업이익은 874억1000만원으로 전년 동기 600억3200만원 대비 45.6% 늘었다. 지배지분 순이익은 4억9600만원으로 전년 동기 -38억4800만원에서 흑자전환했다.

지난 15일 주가는 전일대비 0.83% 하락한 17만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.