[서울=뉴스핌] 로보뉴스 = KTB투자증권은 13일 녹십자에 대한 투자의견을 매수, 목표주가를 20만원으로 유지했다.

녹십자는 혈액제제, 백신제제 주력의 제약사다. KTB투자증권 이혜린 애널리스트가 작성한 녹십자 리포트 주요내용은 아래와 같다.

▶ 독감백신 폐기 충당금 확대 반영에 따라 2년째 반복된 4분기 실적 쇼크, 19년에 만회 기대

▶ 기존과 동일하게 DCF로 산출한 목표가 20만원 유지. 4Q18 실적 부진 일회성 비용 (독감백신 폐기 충당금) 영향이 컸고, 오히려 2Q19 실적에 반영될 남반구 독감백신 수주 호조 예상하여 19년 추정 영업이익 4% 상향

▶ 투자의견 BUY 유지. 19년 실적 턴어라운드 및 상반기 그린진F와 헌터라제의 중국 허가 신청, 하반기 CRV101(대상포진백신) 미국 임상 1상 중간결과 발표 등 R&D 모멘텀 긍정적으로 기대

▶ 연말연초 미국 연방정부 셧다운 영향으로 IVIG 미국 품목허가 재추진 일정 아직은 불확실하나, 보수적으로도 내년 상반기까지는 허가 획득 예상

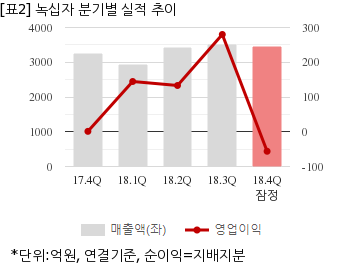

녹십자는 지난해 4분기 연결기준 잠정 매출액이 3466억6400만원으로 전년 동기 3263억1300만원 대비 6.2% 늘었다. 같은기간 영업이익은 -56억1800만원으로 전년 동기 1억1600만원에서 적자전환했다. 지배지분 순이익은 -16억7900만원으로 전년 동기 -36억2400만원에 이어 적자를 지속했다.

지난 12일 주가는 전일과 동일한 14만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

녹십자는 혈액제제, 백신제제 주력의 제약사다. KTB투자증권 이혜린 애널리스트가 작성한 녹십자 리포트 주요내용은 아래와 같다.

▶ 독감백신 폐기 충당금 확대 반영에 따라 2년째 반복된 4분기 실적 쇼크, 19년에 만회 기대

▶ 기존과 동일하게 DCF로 산출한 목표가 20만원 유지. 4Q18 실적 부진 일회성 비용 (독감백신 폐기 충당금) 영향이 컸고, 오히려 2Q19 실적에 반영될 남반구 독감백신 수주 호조 예상하여 19년 추정 영업이익 4% 상향

▶ 투자의견 BUY 유지. 19년 실적 턴어라운드 및 상반기 그린진F와 헌터라제의 중국 허가 신청, 하반기 CRV101(대상포진백신) 미국 임상 1상 중간결과 발표 등 R&D 모멘텀 긍정적으로 기대

▶ 연말연초 미국 연방정부 셧다운 영향으로 IVIG 미국 품목허가 재추진 일정 아직은 불확실하나, 보수적으로도 내년 상반기까지는 허가 획득 예상

녹십자는 지난해 4분기 연결기준 잠정 매출액이 3466억6400만원으로 전년 동기 3263억1300만원 대비 6.2% 늘었다. 같은기간 영업이익은 -56억1800만원으로 전년 동기 1억1600만원에서 적자전환했다. 지배지분 순이익은 -16억7900만원으로 전년 동기 -36억2400만원에 이어 적자를 지속했다.

지난 12일 주가는 전일과 동일한 14만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.