[서울=뉴스핌] 로보뉴스 = KTB투자증권은 13일 엔씨소프트에 대한 투자의견을 매수, 목표주가를 50만원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 55만원 대비 9% 낮은 수준이다.

엔씨소프트는 온라인 게임 개발 및 디지털 엔터테인먼트 관련 인터넷 기업(주요 게임 : 리니지, 블레이드앤소울 등)이다. KTB투자증권 이민아 애널리스트가 작성한 엔씨소프트 리포트 주요내용은 아래와 같다.

▶ 리니지2M 출시 일정 소폭 지연

▶ 리니지2M 매출 반영 시점 변경(19년 5월 → 19년 9월), 19년 순이익 추정치 기존 대비 20% 하향. 출시 일정 지연은 아쉬우나, 게임 완성도를 높이기 위한 마무리 작업이라고 생각하면 기존 투자포인트는 변함 없음.

▶ 여전히 동사는 국내 최고 MMORPG 개발력과 운영력 보유. 신작 출시 성과가 반영되는 19, 20년 평균 EPS에 Target PER 19.5배(글로벌 Peer 최고 수준)를 적용, TP를 50만원으로 기존 대비 10% 하향하나 매수 의견 유지

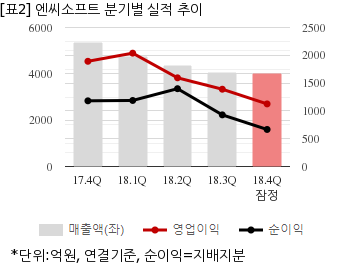

엔씨소프트는 지난해 4분기 연결기준 잠정 매출액이 3996억5500만원으로 전년 동기 5333억3000만원 대비 25% 감소했다. 같은기간 영업이익은 1125억7300만원으로 전년 동기 1892억2300만원 대비 40.5% 줄었다. 지배지분 순이익은 666억1600만원으로 전년 동기 1181억3000만원 대비 43.6% 감소했다.

지난 12일 주가는 전일대비 4.20% 하락한 43만3500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

엔씨소프트는 온라인 게임 개발 및 디지털 엔터테인먼트 관련 인터넷 기업(주요 게임 : 리니지, 블레이드앤소울 등)이다. KTB투자증권 이민아 애널리스트가 작성한 엔씨소프트 리포트 주요내용은 아래와 같다.

▶ 리니지2M 출시 일정 소폭 지연

▶ 리니지2M 매출 반영 시점 변경(19년 5월 → 19년 9월), 19년 순이익 추정치 기존 대비 20% 하향. 출시 일정 지연은 아쉬우나, 게임 완성도를 높이기 위한 마무리 작업이라고 생각하면 기존 투자포인트는 변함 없음.

▶ 여전히 동사는 국내 최고 MMORPG 개발력과 운영력 보유. 신작 출시 성과가 반영되는 19, 20년 평균 EPS에 Target PER 19.5배(글로벌 Peer 최고 수준)를 적용, TP를 50만원으로 기존 대비 10% 하향하나 매수 의견 유지

엔씨소프트는 지난해 4분기 연결기준 잠정 매출액이 3996억5500만원으로 전년 동기 5333억3000만원 대비 25% 감소했다. 같은기간 영업이익은 1125억7300만원으로 전년 동기 1892억2300만원 대비 40.5% 줄었다. 지배지분 순이익은 666억1600만원으로 전년 동기 1181억3000만원 대비 43.6% 감소했다.

지난 12일 주가는 전일대비 4.20% 하락한 43만3500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.