[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 7일 기아차에 대한 투자의견을 매수, 목표주가를 4만원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 4만2000원 대비 4% 낮은 수준이다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 메리츠종금증권 김준성 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

▶ 지난 17년 4.9개월·3.5개월까지 올라섰던 미국·글로벌 재고, 현재 2.6개월까지 축소

▶ 19년 영업이익, 인센티브 안정화·주요 공장 가동률 개선·대외변수 기저효과로 17년 수준 회복 전망

▶ 19년 기아차는 국내·미국공장에서 신규 segment SUV를 투입할 예정이며, 이는 재고와 달리 여전히 낮은 수준을 기록 중인 가동률 개선의 근거로 작용할 예정

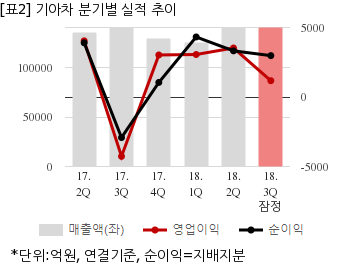

기아차는 올해 3분기 연결기준 잠정 매출액이 14조743억원으로 전년 동기 14조1076억원 대비 0.2% 감소했다. 같은기간 영업이익은 1172억8200만원으로 전년 동기 -4270억2300만원에서 흑자전환했다. 지배지분 순이익은 2977억4100만원으로 전년 동기 -2917억6700만원에서 흑자전환했다.

지난 6일 주가는 전일대비 2.30% 상승한 2만8950원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 메리츠종금증권 김준성 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

▶ 지난 17년 4.9개월·3.5개월까지 올라섰던 미국·글로벌 재고, 현재 2.6개월까지 축소

▶ 19년 영업이익, 인센티브 안정화·주요 공장 가동률 개선·대외변수 기저효과로 17년 수준 회복 전망

▶ 19년 기아차는 국내·미국공장에서 신규 segment SUV를 투입할 예정이며, 이는 재고와 달리 여전히 낮은 수준을 기록 중인 가동률 개선의 근거로 작용할 예정

기아차는 올해 3분기 연결기준 잠정 매출액이 14조743억원으로 전년 동기 14조1076억원 대비 0.2% 감소했다. 같은기간 영업이익은 1172억8200만원으로 전년 동기 -4270억2300만원에서 흑자전환했다. 지배지분 순이익은 2977억4100만원으로 전년 동기 -2917억6700만원에서 흑자전환했다.

지난 6일 주가는 전일대비 2.30% 상승한 2만8950원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.