계열사 실적 기대감과 저평가, 배당 등 매력..추가 상승 기대

[서울=뉴스핌] 이동훈 기자 = 지주회사로 전환한 뒤 깊은 늪에 빠졌던 효성이 반등 기미를 보이고 있다.

주가가 저평가됐다는 시각에 외국인과 기관의 자금이 꾸준히 유입되고 있다. 실적 성장이 기대되고 배당 매력도 높다. 아직 재상장 시초가를 크게 밑돌고 있는 만큼 증권가에선 추가 반등을 기대하는 분위기다.

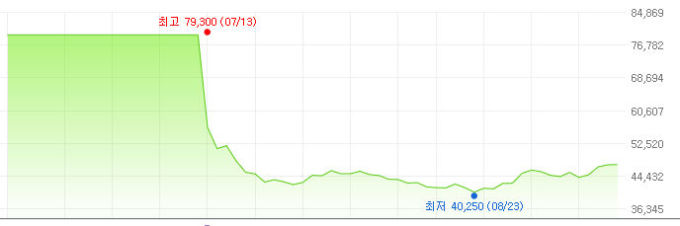

13일 증권업계에 따르면 효성의 주가는 지난달 장중 최저 4만250원까지 하락했다가 최근 20일새 4만7000원대로 17% 상승했다.

효성은 지난 6월 지주회사로 전환한 뒤 7월13일 재상장했다. 시초가는 7만9300원이었으나 재상장 당일에만 28.75%(2만2800원) 급락해 5만원대로 내려앉았고 추가로 10% 넘게 빠져 4만원대 붕괴 직전까지 몰렸다. 하지만 한달여간 바닥 다지기를 거친후 최근 반등하는 모습이다.

무엇보다 저평가 매력이 가장 크다. 효성은 주가순자산비율(PBR) 0.43배, 주가수익비율(PER) 5.10배다. CJ와 SK를 비롯한 여느 국내 지주사와 비교해도 가장 낮은 수준이다. PBR은 주당 시장가격을 주당 장부가치로 나눈 것으로 일반적으로 1 미만인 종목은 주가가 장부가치보다 낮기 때문에 저평가됐다고 본다. 효성은 이보다 훨씬 더 낮은 상태다.

이렇다 보니 최근 외국인과 기관이 매수에 나섰다. 하락을 주도했던 외국인은 주식 비중이 11%대로 내려왔다 이달 12%대로 올라섰다. 기관도 이달 들어 연기금과 보험사를 중심으로 순매수하고 있다.

배당금도 적지 않다. 이 회사는 작년 배당성향이 51.05%로 시가 배당률 3.03%를 적용했다. 이 같은 기조가 올해도 유지할 것으로 보여 현 주가를 고려할 때 올해 배당수익률은 7~8%에 달할 전망이다.

분할한 4개 회사의 실적 호조도 효성 주가에 힘을 보탤 전망이다. 특히 효성중공업은 주력 상품인 ESS(에너지 저장 장치) 성장세가 돋보인다. 올해 상반기 ESS 매출은 전년동기 대비 10배 증가한 약 1500억원이다. 올해 실적도 전년대비 4배 증가할 것으로 회사측은 내다봤다. ESS는 대용량 에너지 저장 장치로 발전량이 가변적인 신재생에너지를 안정적인 사용하기 위한 필수 설비다. 정부의 신재생에너지 확대 정책에 수요가 급증하고 있다.

효성은 지난 4월 투명한 지배구조와 경영 효율성 제고를 위해 회사를 지주회사와 4개의 사업회사로 나누기로 결정했다. 기존 회사는 지주회사인 효성이 됐고, 각각의 사업 부문은 효성티앤씨(섬유·무역), 효성중공업(중공업·건설), 효성첨단소재(산업 자재), 효성화학(화학) 등 4개의 회사로 분할됐다.

하이투자증권 이상헌 연구원은 “효성은 재상장 당시 시가총액이 다소 높게 책정된 데다 지주사 전환에 대한 불확실성으로 주가가 크게 하락했다”며 “분할한 기업의 실적이 긍정적이고 보유한 부동산의 가치도 높아 향후 주가가 반등할 가능성이 높다”고 설명했다.

leedh@newspim.com