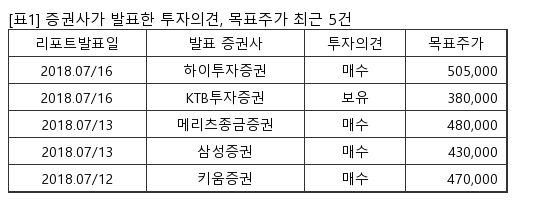

[서울=뉴스핌] 로보뉴스 = DB금융투자는 17일 엔씨소프트에 대한 투자의견을 보유, 목표주가를 43만원으로 유지했다.

엔씨소프트는 온라인 게임 개발 및 디지털 엔터테인먼트 관련 인터넷 기업(주요 게임 : 리니지, 블레이드앤소울 등)이다. DB금융투자 권윤구 애널리스트가 작성한 엔씨소프트 리포트 주요내용은 아래와 같다.

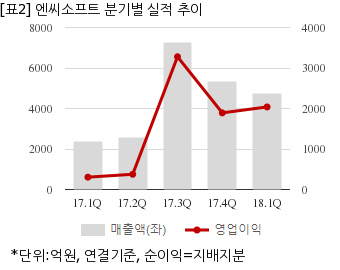

▶ 2Q18 매출액 4,253억원(+64.5%YoY), 영업이익 1,602억원(+326.4%YoY)으로 컨센서스 부합 예상

▶ 첫번째 에피소드 업데이트를 통한 리니지M의 완만한 매출 감소, 리니지1 신서버 오픈에 따른 QoQ 매출 성장이 나타날 것

▶ 그러나 올해 이렇다 할 신작이 없다는 것이 아쉬움

▶ 모멘텀은 아직 멀리 있으나 최근 주가 상승으로 목표주가와의 괴리율 축소. 투자의견 HOLD로 하향

엔씨소프트는 올해 1분기 연결기준 매출액이 4751억6860만원으로 전년 동기 2395억278만원 대비 98.4% 늘었다. 같은기간 영업이익은 2038억3757만원으로 전년 동기 304억3801만원 대비 569.6% 늘었다. 지배지분 순이익은 1187억5650만원으로 전년 동기 175억4690만원 대비 576.7% 늘었다.

지난 16일 주가는 전일대비 0.63% 하락한 39만2500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

엔씨소프트는 온라인 게임 개발 및 디지털 엔터테인먼트 관련 인터넷 기업(주요 게임 : 리니지, 블레이드앤소울 등)이다. DB금융투자 권윤구 애널리스트가 작성한 엔씨소프트 리포트 주요내용은 아래와 같다.

▶ 2Q18 매출액 4,253억원(+64.5%YoY), 영업이익 1,602억원(+326.4%YoY)으로 컨센서스 부합 예상

▶ 첫번째 에피소드 업데이트를 통한 리니지M의 완만한 매출 감소, 리니지1 신서버 오픈에 따른 QoQ 매출 성장이 나타날 것

▶ 그러나 올해 이렇다 할 신작이 없다는 것이 아쉬움

▶ 모멘텀은 아직 멀리 있으나 최근 주가 상승으로 목표주가와의 괴리율 축소. 투자의견 HOLD로 하향

엔씨소프트는 올해 1분기 연결기준 매출액이 4751억6860만원으로 전년 동기 2395억278만원 대비 98.4% 늘었다. 같은기간 영업이익은 2038억3757만원으로 전년 동기 304억3801만원 대비 569.6% 늘었다. 지배지분 순이익은 1187억5650만원으로 전년 동기 175억4690만원 대비 576.7% 늘었다.

지난 16일 주가는 전일대비 0.63% 하락한 39만2500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.