[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 6일 코스메카코리아에 대한 투자의견을 Trading Buy, 목표주가를 3만8500원으로 유지했다.

코스메카코리아는 화장품 OEM·ODM 전문 업체로 '에이블씨엔씨', '클리오' 등이 주요 고객사다. 메리츠종금증권 양지혜 애널리스트가 작성한 코스메카코리아 리포트 주요내용은 아래와 같다.

▶ 2Q 매출액 768억원 (+53.8% YoY) 영업이익 65억원 (+24.1% YoY) 전망

▶ 제이엠솔루션, VT코스메틱 등의 폭발적인 성장으로 높은 외형 성장률 회복

▶ 하반기부터 해외 수출과 중국법인의 실적 턴어라운드 예상

▶ 잉글우드랩 인수와 중국 신규 Capa 확장으로 해외 성장 모멘텀 강화될 전망

▶ 투자의견 Trading Buy와 적정주가 38.500원 유지

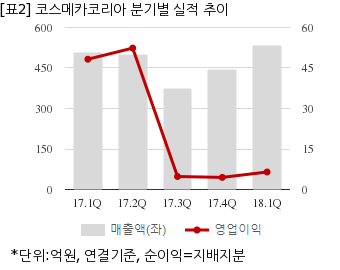

코스메카코리아는 올해 1분기 연결기준 매출액이 531억6142만원으로 전년 동기 505억7027만원 대비 5.1% 늘었다. 같은기간 영업이익은 6억4855만원으로 전년 동기 48억2527만원 대비 86.5% 줄었다. 지배지분 순이익은 20억5445만원으로 전년 동기 35억53만원 대비 41.3% 감소했다.

지난 5일 주가는 전일대비 0.29% 하락한 3만4000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

코스메카코리아는 화장품 OEM·ODM 전문 업체로 '에이블씨엔씨', '클리오' 등이 주요 고객사다. 메리츠종금증권 양지혜 애널리스트가 작성한 코스메카코리아 리포트 주요내용은 아래와 같다.

▶ 2Q 매출액 768억원 (+53.8% YoY) 영업이익 65억원 (+24.1% YoY) 전망

▶ 제이엠솔루션, VT코스메틱 등의 폭발적인 성장으로 높은 외형 성장률 회복

▶ 하반기부터 해외 수출과 중국법인의 실적 턴어라운드 예상

▶ 잉글우드랩 인수와 중국 신규 Capa 확장으로 해외 성장 모멘텀 강화될 전망

▶ 투자의견 Trading Buy와 적정주가 38.500원 유지

코스메카코리아는 올해 1분기 연결기준 매출액이 531억6142만원으로 전년 동기 505억7027만원 대비 5.1% 늘었다. 같은기간 영업이익은 6억4855만원으로 전년 동기 48억2527만원 대비 86.5% 줄었다. 지배지분 순이익은 20억5445만원으로 전년 동기 35억53만원 대비 41.3% 감소했다.

지난 5일 주가는 전일대비 0.29% 하락한 3만4000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.