[서울=뉴스핌] 로보뉴스 = 키움증권은 4일 한화에어로스페이스에 대한 투자의견을 시장수익률 상회, 목표주가를 2만7000원으로 제시했다. 이날 제시한 목표주가는 이전에 키움증권이 제시한 목표주가 3만4000원 대비 20% 낮은 수준이다.

한화에어로스페이스는 파워시스템, 보안장비, 반도체 장비, 방산사업을 하는 업체. 삼성전자가 최대주주(보유 지분율 25%)이다. 키움증권 김지산 애널리스트가 작성한 한화에어로스페이스 리포트 주요내용은 아래와 같다.

▶ 실적 회복 전망 유효, 회복 강도는 아쉬움

▶ 민수 사업 회복, 방산은 수출 중심 전환

▶ 주가는 분명 낙폭 과대 상태지만, 엔진 RSP 사업의 딜레마로 인해 실적 모멘텀이 미흡하며, 남북 화해 시대에 방산 분야의 업황 호조를 기대하기 어려움

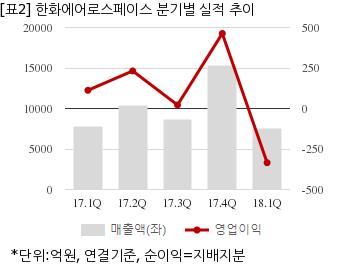

한화에어로스페이스는 올해 1분기 연결기준 매출액이 7479억7009만원으로 전년 동기 7742억9155만원 대비 3.4% 감소했다. 같은기간 영업이익은 -334억5163만원으로 전년 동기 112억1728만원에서 적자전환했다. 지배지분 순이익은 -409억913만원으로 전년 동기 99억2404만원에서 적자전환했다.

지난 3일 주가는 전일대비 0.22% 하락한 2만2450원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

한화에어로스페이스는 파워시스템, 보안장비, 반도체 장비, 방산사업을 하는 업체. 삼성전자가 최대주주(보유 지분율 25%)이다. 키움증권 김지산 애널리스트가 작성한 한화에어로스페이스 리포트 주요내용은 아래와 같다.

▶ 실적 회복 전망 유효, 회복 강도는 아쉬움

▶ 민수 사업 회복, 방산은 수출 중심 전환

▶ 주가는 분명 낙폭 과대 상태지만, 엔진 RSP 사업의 딜레마로 인해 실적 모멘텀이 미흡하며, 남북 화해 시대에 방산 분야의 업황 호조를 기대하기 어려움

한화에어로스페이스는 올해 1분기 연결기준 매출액이 7479억7009만원으로 전년 동기 7742억9155만원 대비 3.4% 감소했다. 같은기간 영업이익은 -334억5163만원으로 전년 동기 112억1728만원에서 적자전환했다. 지배지분 순이익은 -409억913만원으로 전년 동기 99억2404만원에서 적자전환했다.

지난 3일 주가는 전일대비 0.22% 하락한 2만2450원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.