[서울=뉴스핌] 로보뉴스 = 키움증권은 21일 LG전자에 대한 투자의견을 매수, 목표주가를 14만원으로 유지했다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. 키움증권 김지산 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ 자동차 부품 고성장 및 스마트폰 Risk 축소에 따른 재평가 필요

▶ 올해 영업이익 44% 증가한 3.6조원 전망

▶ TV는 OLED, UHD, 초대형 비중 확대 속 역대 최고 수익성 경신 예상

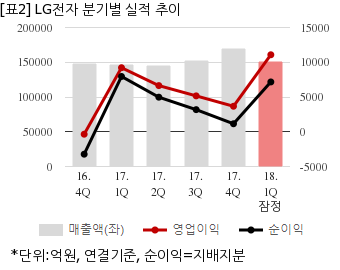

LG전자는 올해 1분기 연결기준 잠정 매출액이 15조1230억원으로 전년 동기 14조6572억원 대비 3.1% 늘었다. 같은기간 영업이익은 1조1078억원으로 전년 동기 9215억원 대비 20.2% 늘었다. 지배지분 순이익은 7167억원으로 전년 동기 7953억원 대비 9.8% 감소했다.

지난 18일 주가는 전일과 동일한 9만8000원으로 마감했다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. 키움증권 김지산 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ 자동차 부품 고성장 및 스마트폰 Risk 축소에 따른 재평가 필요

▶ 올해 영업이익 44% 증가한 3.6조원 전망

▶ TV는 OLED, UHD, 초대형 비중 확대 속 역대 최고 수익성 경신 예상

LG전자는 올해 1분기 연결기준 잠정 매출액이 15조1230억원으로 전년 동기 14조6572억원 대비 3.1% 늘었다. 같은기간 영업이익은 1조1078억원으로 전년 동기 9215억원 대비 20.2% 늘었다. 지배지분 순이익은 7167억원으로 전년 동기 7953억원 대비 9.8% 감소했다.

지난 18일 주가는 전일과 동일한 9만8000원으로 마감했다.