[서울=뉴스핌] 로보뉴스 = KTB투자증권은 21일 코스메카코리아에 대한 투자의견을 매수, 목표주가를 4만9000원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 4만1500원 대비 18% 높은 수준이다.

코스메카코리아는 화장품 OEM·ODM 전문 업체로 '에이블씨엔씨', '클리오' 등이 주요 고객사다. KTB투자증권 김영옥 애널리스트가 작성한 코스메카코리아 리포트 주요내용은 아래와 같다.

▶ 코스메카코리아의 1Q18 영업이익은 7억원으로 당사 추정치 및 컨센서스 크게 하회. 1)미국향 제품 중 FDA 이슈 관련 컨설팅 비용 및 2)전년동기대비 마스크시트 및 크림류 생산 증가에 따른 수익성 저하 영향 때문

▶ 2Q18부터 실적 회복세 두드러질 전망. 1)여름 제품 오더 급증, 2)채널 믹스 개선 그리고 3)중국 법인 성장 추세 이어질 것

▶ 잉글우드랩 경영권 인수에 따른 연결 편입 효과 반영하여 12M Fwd EPS 1,649원에 Target P/E multiple 29.4배(유사기업 12M Fwd PER)적용, 목표주가를 기존 41,500원에서 49,000원으로 18.1% 상향

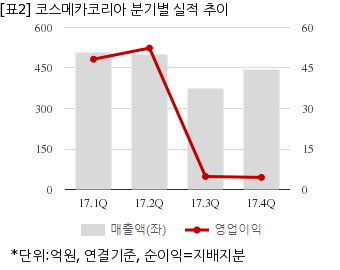

코스메카코리아는 지난해 4분기 연결기준 매출액이 445억5005만원이다. 같은기간 영업이익은 4억4787만원이다. 지배지분 순이익은 8억8005만원이다.

지난 18일 주가는 전일대비 2.99% 상승한 4만1400원으로 마감했다.

코스메카코리아는 화장품 OEM·ODM 전문 업체로 '에이블씨엔씨', '클리오' 등이 주요 고객사다. KTB투자증권 김영옥 애널리스트가 작성한 코스메카코리아 리포트 주요내용은 아래와 같다.

▶ 코스메카코리아의 1Q18 영업이익은 7억원으로 당사 추정치 및 컨센서스 크게 하회. 1)미국향 제품 중 FDA 이슈 관련 컨설팅 비용 및 2)전년동기대비 마스크시트 및 크림류 생산 증가에 따른 수익성 저하 영향 때문

▶ 2Q18부터 실적 회복세 두드러질 전망. 1)여름 제품 오더 급증, 2)채널 믹스 개선 그리고 3)중국 법인 성장 추세 이어질 것

▶ 잉글우드랩 경영권 인수에 따른 연결 편입 효과 반영하여 12M Fwd EPS 1,649원에 Target P/E multiple 29.4배(유사기업 12M Fwd PER)적용, 목표주가를 기존 41,500원에서 49,000원으로 18.1% 상향

코스메카코리아는 지난해 4분기 연결기준 매출액이 445억5005만원이다. 같은기간 영업이익은 4억4787만원이다. 지배지분 순이익은 8억8005만원이다.

지난 18일 주가는 전일대비 2.99% 상승한 4만1400원으로 마감했다.