'연금+정기보험' 가입이 저해지종신보다 유리

[편집자] 이 기사는 4월 16일 오전 11시07분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 최근 일부 보험사가 '저해지종신보험'에 장기투자하면 연금보험보다 노후준비에 유리하다고 마케팅을 하고 있다. 하지만 뉴스핌이 비교한 결과 이는 사실과 달랐다. 연금보험이 저해지종신보험보다 노후준비에 더 유리했다.

저해지종신보험은 일반 종신보험에 비해 보험료가 20% 가량 저렴한 대신 중도 해지했을 때 환급금이 훨씬 적다. 대신 납입이 완료되면 해지환급금이 일시에 늘어나는 특징이 있다. 이에 낮은 금리를 적용하는 연금보험보다 장기투자하면 더 많은 해지환급금을 받을 수 있다는 오해가 있다.

◆ 노후준비에 저해지보다 연금이 유리

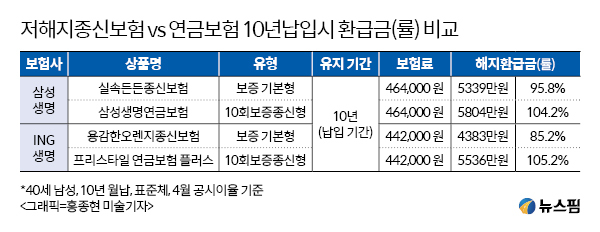

뉴스핌이 16일 삼성생명과 ING생명의 저해지종신보험, 연금보험에 같은 조건으로 투자했을 경우의 해지환급금을 산출했다. 삼성생명은 업계 1위로 가장 영향력이 크며, ING생명은 저해지종신보험을 가장 먼저 출시했다.

40세 남성이 1억원을 보장받기 위해 납입하는 저해지종신보험 보험료와 같은 금액을 연금보험에 가입한다는 기준으로 비교했다. 삼성생명은 46만4000원, ING생명은 44만2000원.

|

보험료 납입완료 시점인 10년 후 해지환급금을 비교하면 연금보험이 저해지종신보험보다 받는 돈이 더 많았다.

삼성생명 저해지종신보험의 해지환급금은 5339만원(환급률 95.8%)인 반면 연금보험은 5804만원(104.2%)이었다. 연금보험이 약 500만원 더 많았다. ING생명도 비슷했다. 저해지종신보험 해지환급금은 4383만원(85.2%), 연금보험은 5563만원(105.2%)이었다. 납입 완료시점 해지시 연금이 1200만원 정도 더 수령할 수 있다.

|

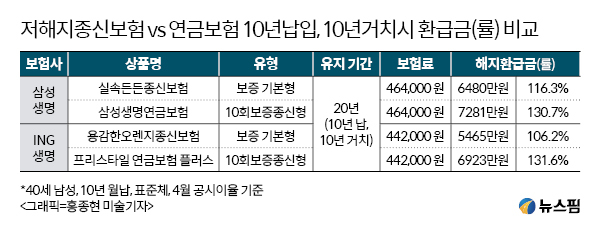

보험료 납입이 끝나고 10년을 더 유지할 경우 수령할 수 있는 금액도 연금보험이 더 많았다. 더 많은 적립금이 복리로 불어나기 때문.

삼성생명 저해지종신보험의 해지환급금은 6480만원(116.3%)인 반면 연금보험은 7281만원(130.7%). 연금보험이 800만원 더 많았다. ING생명 역시 저해지종신보험 해지환급금은 5465만원(106.2%), 연금보험은 6923만원(131.6%)이었다. 연금보험 적립금이 1500만원 정도 더 많았다.

보험업계 한 관계자는 “보장성보험인 저해지종신보험이 연금보험보다 상대적으로 사업비를 더 많이 차감한다”며 “같은 금리를 적용하면 연금이 노후준비에는 더 유리하다”고 말했다.

이 관계자는 “다만 연금보험에만 가입한 후 조기사망하면 사망보험금을 수령할 수 없다”며 “조기사망 리스크를 감안해 보험을 설계해야 한다”고 조언했다.

◆ 저해지종신보험 vs 정기+연금보험 승자는?

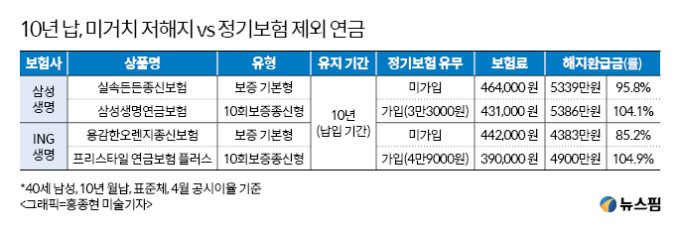

저해지종신보험에 가입 후 납입완료 시점 전에 사망할 경우 사망보험금을 지급한다. 반면 연금보험은 보험적립금 정도만 지급한다. 이에 연금에 가입할 때 저해지종신보험의 사망보험금 보장금액만큼을 떼어 정기보험에 가입하는 게 이상적인 보험 가입 방식이다.

40세 남성이 60세까지 1억원의 사망보험금을 보장받는 정기보험의 월 보험료는 삼성생명 3만3000원, ING생명 4만9000원이다. 이만큼을 차감하고 나머지를 연금보험에 가입하는 것과 저해지종신보험 하나를 가입하는 것을 비교했다. 이 또한 '연금+정기보험'이 유리했다.

|

삼성생명의 경우 정기보험 가입 보험료만큼의 돈 3만3000원을 연금보험에 덜 넣어, 연금에서 10년 후 받을 수 있는 돈은 5804만원에서 5386만원으로 약 400만원 줄었다. 그래도 여전히 저해지종신보험 5339만원보다는 연금 수령금액이 많았다.

ING생명도 비슷했다. 매월 4만9000원을 덜 넣었지만 10년 후 저해지종신보험 4383만원보다 연금보험이 약 500만원 더 많은 4900만원이었다.

|

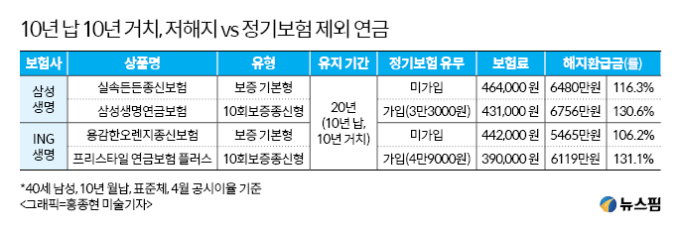

10년 동안 거치를 할 경우 저해지와 연금의 적립금 차액은 더 커졌다.

삼성생명은 저해지종신보험(6480만원)과 연금보험(6756만원)의 적립금 차액이 약 300만원으로 불어났다. ING생명은 저해지종신보험(5465만원)과 연금보험(6119만원)의 차액이 650만원 이상 벌어졌다.

보험업계 관계자는 “일부 보험설계사는 저해지종신보험에 장기투자시 연금보험보다 더 수익률이 좋다고 잘못된 컨설팅을 진행한다”며 “같은 이율을 적용할 때 사업비가 적은 연금보험이 더 유리할 수밖에 없다”고 설명했다. 이 관계자는 “저해지종신보험을 연금이나 저축처럼 판매하는 것은 소비자를 기만하는 불완전판매 행위”라며 “가입목적에 맞는 상품을 추천해야 할 것”이라고 말했다.

k87094891@newspim.com