은행과 신용등급 동일..대출한도때문에 저축은행으로

금융당국 "상환능력 맞게 대출금리 내도록 시스템 정교화"

[편집자] 이 기사는 3월 8일 오후 5시34분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=박미리 기자] OK저축은행, 모아저축은행이 1등급 초우량 신용자에게 연 20%가 넘는 대출이자를 받고 있는 것으로 확인됐다.

개인 신용등급은 신용평가회사(CB)가 개인 신용정보를 수집해 판단하기 때문에 은행권이나 저축은행이나 같은데 저축은행에서 대출을 받으면 고금리를 내야 하는 것이다.

우량신용자가 저축은행에서 대출받는 것은 은행권에서의 대출한도가 다 찼기 때문이다. 저축은행은 이들이 상환능력 부족으로 연체율이 높다고 설명한다.

금융당국은 저축은행이 차주 리스크에 맞는 적정한 대출금리를 받을 수 있도록 시스템을 정교화하겠다는 계획이다.

|

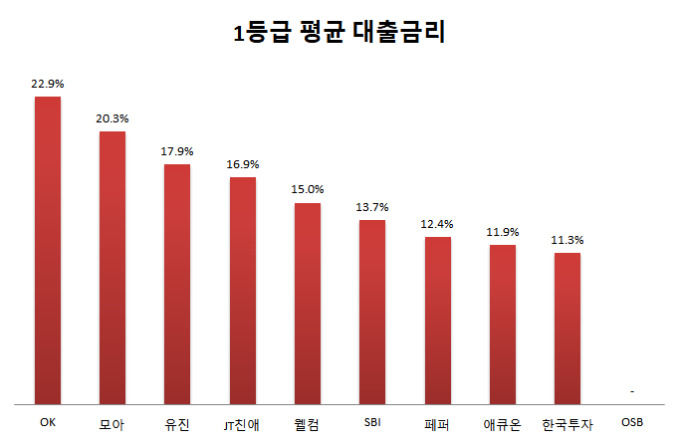

27일 저축은행중앙회 공시에 따르면 자산상위 10개 저축은행 중 2곳의 1등급 신용자에 대한 가계신용대출 평균 금리가 연 20%를 넘었다. OK저축은행의 1등급 평균 대출금리는 연 22.9%였으며, 모아저축은행도 연 20.3%였다.

2, 3등급 신용자의 평균 대출금리가 연 20%대인 저축은행은 더 많았다. 2등급 신용자에 연 20% 이상 대출금리를 받는 저축은행은 3곳(OK·유진·모아)이고, 3등급은 5곳(OK·유진·모아·애큐온·OSB)이다.

개인 신용등급은 신용 평가회사(CB)가 개인 신용정보를 수집해 1~10등급으로 분류한 것을 말한다. 숫자가 낮을수록 우량한 신용자다. 신용 평가회사는 채무 적시상환 여부, 현 채무수준, 신용거래 기간, 신용활용 정도 등을 평가해 신용등급을 매기고 있다.

제1금융권의 주거래 고객으로 분류되는 1~3등급 우량 신용자가 저축은행에서 20%대 고금리 대출을 받은 이유는 대출한도 초과 때문이다. 저축은행 한 관계자는 "은행에서 대출한도가 다 찼거나 상환능력이 부족하다고 판단해 대출이 거절된 이들이 저축은행으로 오는 것"이라고 말했다.

OK저축은행 관계자는 "대출심사 기준에 맞춰 고신용자를 유치했으나 이들의 연체율이 높았다"며 "연체율 때문에 고신용자에 대한 대출금리가 올라간 것"이라고 설명했다.

하지만 업계 다른 관계자는 "디폴트 위험을 감안해도 1등급 신용자에 20% 이상 금리를 받는 것은 과도한 측면이 있다"고 지적했다.

금융당국은 저축은행의 신용등급 평가체계를 정교화하는 것을 계획하고 있다. 차주가 상환능력에 맞는 적정한 대출금리를 받도록 한다는 취지에서다. 총체적상환능력비율(DSR) 제도의 일환으로, 올해 내 시행하는 것을 목표로 하고 있다.

박형근 금융감독원 저축은행감독국 팀장은 "일부 저축은행의 고신용자 대출금리 높은 건 신용등급만 높았지 디폴트 높다는 게 그들(저축은행) 주장인데, 그건 점검해봐야 알 일"이라면서 "우리도 계속 모니터링하고 있다"고 말했다.

[뉴스핌 Newspim] 박미리 기자 (milpark@newspim.com)