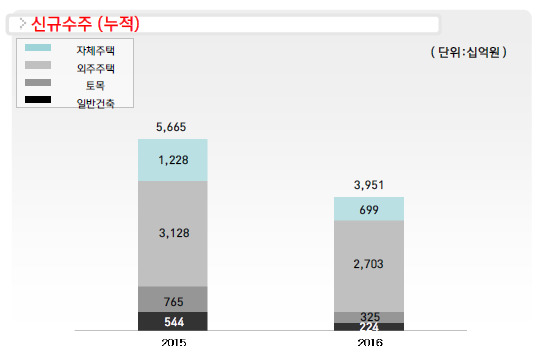

2016년 신규수주누적량도 3조9510억원...전년비 28% 감소

주택수주 비율은 2016년 86%...과거 주택 호황기에 대한 의존 늘어

[뉴스핌=오찬미 기자] 업계 랭킹 10위 건설사인 현대산업개발이 올해 실적 전망에 빨간 불이 켜졌다.

지난해 사상최대인 영업이익 5000억원대를 돌파하며 약진했지만 올해는 실적 호조를 장담할 수 있는 상황이 아니라서다. 회사 매출의 대부분을 차지하는 주택사업이 위축될 것으로 전망되기 때문.

대안도 부족하다. 해외진출은 여전히 부진한데다 면세점 사업도 국내외 경기, 중국과의 마찰 등을 감안할 때 많은 매출을 기대하기 어려울 것이란 전망이 높다.

10일 건설업계에 따르면 올해 현대산업개발의 신규 사업수주가 크게 줄었다. 지난해 신규수주는 3조9510억원으로 2015년 5조5080억원과 비교해 28% 감소했다.

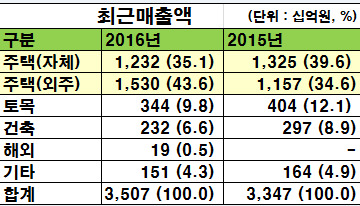

반면 현대산업개발의 전통적인 '아킬레스건'인 주택사업 의존도는 오히려 높아지고 있다. 전체 수주액에서 주택수주 비율은 지난 2015년 77%에서 2016년 86%로 증가했다. 10대 대형 건설사 가운데 주택사업이 80%를 넘는 곳은 현대산업개발이 유일하다.

이에 따라 주택경기가 침체될 것으로 전망되는 올해 현대산업개발의 실적 전망은 다소 불안할 수밖에 없다는 게 업계의 분석이다. 대내외적 경기변동이 큰 시기에 국내 주택사업에 대한 단일 전략만으로는 안정적인 수익을 창출하기가 어렵다는게 이들의 이야기다.

주택사업 의존도가 높은 만큼 현대산업개발의 실적은 주택 경기에 민감하게 반응한다. 실제 현대산업개발은 주택경기가 하락했던 지난 2012년과 2013년에 실적 부진을 겪었다.

2012년 주택경기 하락과 함께 매출은 3조3000억원으로 떨어졌고 같은 기간 영업이익과 순이익도 각각 74%, 98% 급락했다. 2013년 들어서는 매출이 일정부분 회복됐지만 미분양·미입주 등 주택사업 리스크가 불거지며 영업손실과 순손실을 기록했다.

지난 2000년대 후반만 하더라도 시공능력평가순위에서 5~6위권이었던 현대산업개발은 당시의 영향으로 10위권선으로 곤두박질쳤다.

올해 신규 분양 전망도 밝지만은 않다. 현대산업개발은 대부분 조합과 공동으로 추진하는 재정비 사업이나 도시재생사업을 수주했다. 하지만 주택경기침체로 인해 사업 일정이 늦어지면 금융비용이 늘어 손실이 늘어날 수밖에 없다.

현대산업개발 관계자는 "올해 분양계획 중 도시재생물량이 많은데 조합원들이 일정물량을 소화하는거라 미분양에 대한 고민은 크지 않다"면서도 "분양계획이 3개월, 반 년 밀리는건 예사로 있는 일이라 그때 가봐야 분양이 예정대로 진행될지 알 수 있다"고 말했다.

해외사업은 여전히 부진하다. 지난해 볼리비아 바네가스 교량사업, 베트남 홍하교량사업 총 2곳에서 매출액 190억원을 거뒀다. 하지만 올해 예정된 해외 사업 신규수주는 아직까지 없는 상태다.

대신 현대산업개발은 2015년에 비해 80% 증가한 1조3400억원의 현금성 자산으로 면세점을 비롯한 국내 신규 사업에 투자할 계획이다.

현대산업개발 관계자는 “아직까지 회사는 문제가 없다"면서도 "국내 경기가 어렵기에 향후 시장상황을 지켜봐야 될 것 같다"며 "포트폴리오 다각화를 검토하고 있다"고 답했다.

[뉴스핌 Newspim] 오찬미 기자 (ohnews@newspim.com)